Controlling & Finančná analýza | Finančná analýza

Využitie analýzy dát na zvýšenie pridanej hodnoty finančného kontrolingu

Finančné oddelenie môže posunúť svoje služby a reporty z úrovne „konštatovania“ na úroveň „prečo a čo s tým ďalej“

05.12.2014 | Zdroj: IMA

CFO.sk

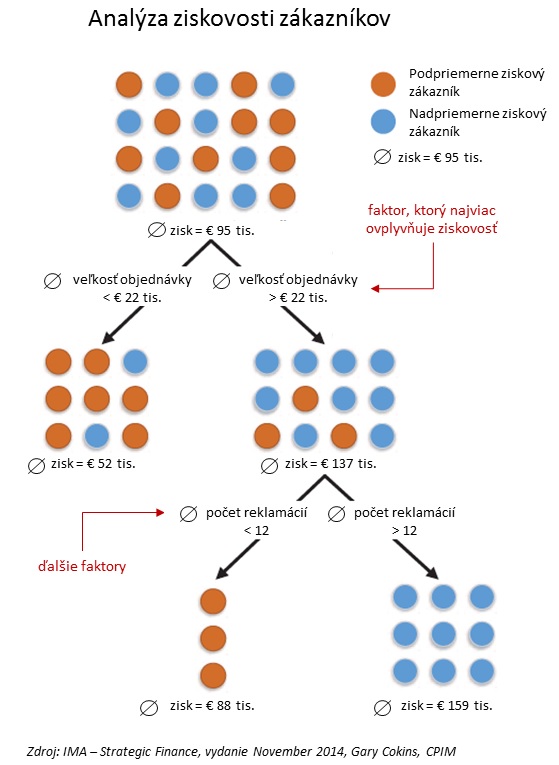

Jednou z oblastí, v ktorej môže finančné oddelenie využiť analýzu dát na skvalitnenie svojich služieb pre zvyšok firmy, je štatistická analýza faktorov, ktoré ovplyvňujú nákladovosť a ziskovosť jednotlivých zákazníkov alebo produktov.

Na základe historických dát sa dá preskúmať závislosť zisku a nákladov na najrôznejších faktoroch, ako počet objednávok, veľkosť objednávky, počet produktov, počet reklamácií a pod., a identifikovať tie faktory, ktoré majú najväčší dopad na hospodársky výsledok. Na základe týchto zistení môže napr. firma motivovať svojich zákazníkov k tomu, aby objednávali viac a menej častejšie:

Analýzu možno posunúť na vyšší level, ak sa doplní o kalkuláciu, aký maximálny benefit môže firma zákazníkovi ponúknuť, aby sa jej zmena vo veľkosti a frekvencii objednávok ešte oplatila (napr. ak ponúkneme zákazníkovi motiváciu v hodnote 5 tis. eur a dostaneme ho z jeho priemernej veľkosti objednávky 22 tis. eur na 40 tis. eur, ušetríme ročne 15 tis. eur). Rovnako možno identifikovať faktory, ktoré majú najväčší vplyv na jednotlivé druhy nákladov (priame osobné náklady, logistika a pod.), tržby, spokojnosť zákazníkov a ďalšie nefinančné KPI.

Takýto spôsob analyzovania interných (a príp. externých) dát poskytne firme nielen konštatovanie o tom, ktorý zákazník je ako ziskový, ale aj odpoveď na otázku prečo, čo s tým môžeme urobiť a akú návratnosť majú jednotlivé alternatívy.

Pre analýzy tohto charakteru sú potrebné vstupné dáta z rôznych informačných systémov alebo modulov. Pre jednorazovú kalkuláciu môže postačiť Excel, pre spoľahlivé kontinuálne vyhodnocovanie robustnejšia analytická aplikácia. Firmy, ktoré majú implementovaný ABC systém riadenia nákladov sú o krok vpred, pretože už majú informácie o jednotlivých nákladových faktoroch, ktoré môžu v analýze využiť.

Súvisiace články: séria Activity Based Costing 1 až 4

Príspevok čerpá z článku "Mining the past to see the future" od autora Garyho Cokinsa, CPIM, ktorý bol uverejnený v magazíne Strategic Finance medzinárodnej organizácie IMA.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.