Stratégia & Financovanie | M&A

Výpočet a úprava predajnej ceny podniku (2)

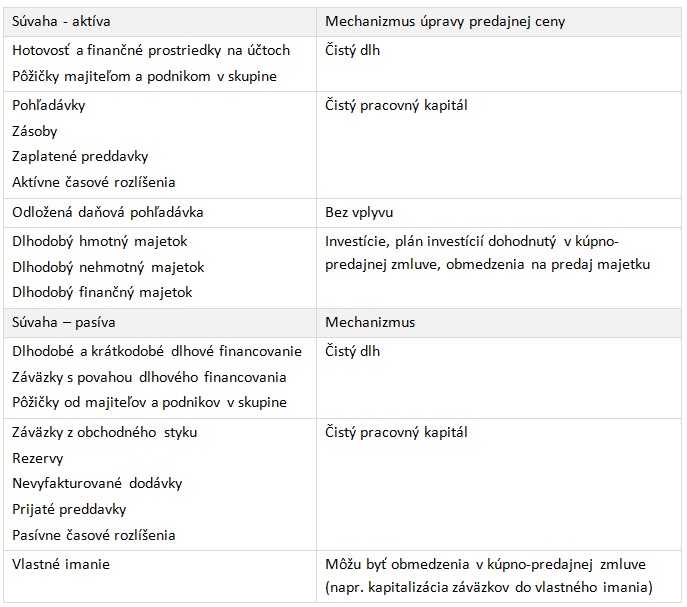

Úprava predajnej ceny o výšku čistého dlhu a čistý pracovný kapitál ku dňu uzatvorenia transakcie

28.01.2014 | Zdroj: CFO.sk

CFO.sk

Ak si zmluvné strany dohodnú úpravy predajnej ceny, ktoré závisia od finančnej situácie predávanej firmy v momente uzatvárania transakcie (prechodu jej kontroly na kupujúceho - closing), je vhodné, aby tieto úpravy pokrývali čo najväčšiu časť súvahových položiek.

Ako sme spomínali v predchádzajúcom príspevku, medzi najčastejšie úpravy predajnej ceny patria úprava o čistý dlh a čistý pracovný kapitál. Tieto dva mechanizmy zvyčajne pokryjú väčšinu kritických položiek súvahy, a často sa používajú súčasne. Ilustratívne pokrytie súvahy môže vyzerať nasledovne:

Súvisiaci článok: Základy: čo je to pracovný kapitál a ako ovplyvňuje cashflow

Dôkladné pokrytie čo najväčšej časti súvahy je dôležité kvôli tomu, aby sa:

- Obmedzila možnosť manipulácie súvahy. Ak si napríklad strany dohodnú iba úpravu predajnej ceny o čistý

dlh, predávajúci sa môže do momentu closingu snažiť znižovať čerpanie prevádzkových

úverov tým, že bude odďaľovať platby dodávateľom. Výška čistého dlhu (dlh mínus

hotovosť) tak bude ku dňu closingu nižšia, vyskočia však záväzky

z obchodného styku. Ak je však dohodnutá aj úprava o čistý pracovný

kapitál, do ktorého výpočtu spadajú aj záväzky z obchodného styku, výška

pracovného kapitálu sa ku dňu closingu zníži a táto „výmena“ dlhu za

obchodné záväzky bude ošetrená vo finálnej úprave kúpnej ceny. Široké pokrytie súvahy zároveň obmedzuje možnosti manipulácie a reklasifikácie súvahových položiek pri príprave výkazov ku dňu closingu.

- Aby

výsledná predajná cena správne odrážala všetky zmeny v súvahe a hospodárení

spoločnosti ku dňu closingu. Ak sa napríklad jedná o firmu, ktorej tržby

majú v priebehu roka sezónny vývoj, a strany by si opäť dohodli iba

úpravu predajnej ceny o čistý dlh, výška čistého dlhu bude počas roka

kolísať spolu s objemom predaja a pracovným kapitálom (viď súvis

medzi čistým dlhom a pracovným kapitálom nižšie). Ak closing spadne do

obdobia, kedy sú tržby a úroveň pracovného kapitálu najvyššia, bude

v tom čase vyšší aj čistý dlh a doplatí na to predávajúci. Obe strany

tak budú zbytočne špekulovať a snažiť sa načasovať moment closingu tak,

aby bola výška predajnej ceny pre ne čo najvýhodnejšia.

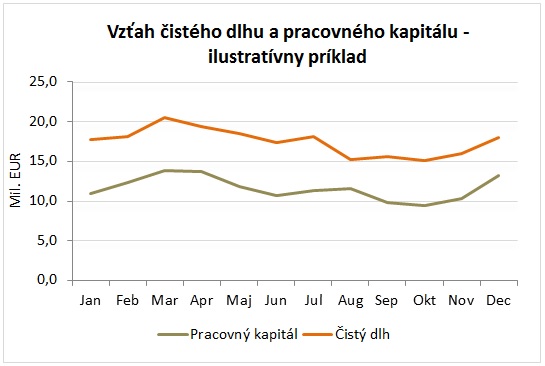

Súvis medzi výškou čistého dlhu a čistým pracovným kapitálom

Za normálnych okolností sa zmeny vo výške pracovného kapitálu odrážajú v zmene čistého dlhu. Ak vo firme rastie výška pracovného kapitálu, nárast musí byť z niečoho financovaný a toto financovanie pochádza buď z dodatočného dlhového financovania (prevádzkové či kontokorentné úvery) alebo z disponibilných hotovostných prostriedkov (obe predchádzajúce spolu čistý dlh).

V realite sa zmena vo výške pracovného kapitálu zvyčajne v zmene čistého dlhu neodráža pomerom 1:1. Jedným z rozdielov je čistý cashflow, ktorý firma generuje. Ak generuje pozitívny čistý cashflow, úroveň hotovosti sa zvyšuje a hodnota firmy by tak mala medzi momentom uzatvorenia KPZ a momentom closingu vzrásť o dodatočne vytvorený cashflow v tomto období. Ak firma generuje záporný cashflow, jej hodnota sa zníži. Ďalšie rozdiely pramenia z investičných aktivít (ktoré znižujú úroveň hotovosti alebo zvyšujú úroveň záväzkov / dlhu), jednorazových odpredajov majetku, vkladov do základného imania, čerpaním nových úverov alebo poskytovaním a prijímaním rôznych pôžičiek.

Z vyššie uvedeného vyplýva, že najoptimálnejším riešením je do KPZ zapracovať oba mechanizmy – úpravu predajnej ceny tak o pracovný kapitál, ako aj o čistý dlh. Zmeny v jednom ukazovateli sú tak kompenzované zmenami v druhom ukazovateli, a strany nemusia toľko špekulovať, kedy je pre ne najvýhodnejší moment pre načasovanie closingu. Existujú aj prípady, kedy sa dohodne iba jeden mechanizmus (ukazovateľ), ktorý pokrýva všetky položky súvahy.

Napriek tomu je však pre obe strany dôležité perfektne poznať, ako sa pracovný kapitál správa a vyvíja v čase, a mechanizmus úpravy predajnej ceny dohodnúť čo najskôr.

Normálna úroveň pracovného kapitálu

Ak je súčasťou KPZ úprava predajnej ceny tak o čistý dlh, ako aj o pracovný kapitál, tak sa pri definovaní cieľovej hodnoty pracovného kapitálu môže vychádzať z posledných dostupných finančných výkazov, ktoré boli kupujúcemu predložené počas hĺbkovej previerky a z ktorých vychádzal pri ocenení predávanej spoločnosti.

Kupujúci by však mal dôkladne preskúmať, či je výška pracovného kapitálu vo firme primeraná, alebo nie. To znamená napríklad porovnať výšku pohľadávok, zásob a záväzkov (dobu obratu, doby splatnosti, položky po splatnosti a pod.) so štandardom v odvetví, a ak sa zistená úroveň pracovného kapitálu výrazne odlišuje od primeraného štandardu, môže byť pre účely cieľovej úrovne pri closingu upravená. Napríklad ak má predávaná firma významné záväzky z obchodného styku po lehote splatnosti, o túto hodnotu by sa mala cieľová výška pracovného kapitálu povýšiť. Ak sa ku dňu closingu situácia vo firme nezlepší, skutočne zistený pracovný kapitál bude kvôli vysokým záväzkom z obchodného styku nižší ako cieľová úroveň, a o túto čiastku sa zníži predajná cena.

Podobne si musí dať kupujúci pozor na správne ocenenie jednotlivých položiek pracovného kapitálu – výšku opravných položiek, nedobytné pohľadávky, nepredajné zásoby, spôsob ocenenia zásob a pod. V pohľadávkach a záväzkoch z obchodného styku bývajú často klasifikované aj rôzne pôžičky od majiteľov alebo spriaznených firiem, ktoré je vhodnejšie zaradiť do výpočtu čistého dlhu.

Mechanizmus úpravy predajnej ceny

Dohodnutá predajná cena (enterprise value – stanovená napríklad ako násobok EBITDA) sa zvyčajne upravuje (znižuje) o výšku čistého dlhu ku dňu closingu pomerom 1:1. Pri pracovnom kapitáli sa dohodne cieľová úroveň (viď príklad v tomto článku), a rozdiel medzi skutočne zistenou a cieľovou úrovňou sa v predajnej cene upraví buď pomerom 1:1 podobne ako čistý dlh, alebo sa dohodne určité rozpätie, v rámci ktorého nedochádza k žiadnej úprave predajnej ceny (napr. +/- 5% cieľovej úrovne pracovného kapitálu).

V druhom prípade – ak sa pracovný kapitál pri closingu hýbe v dohodnutom rozpätí, však celková úprava predajnej ceny nereflektuje plnohodnotný vzťah medzi výškou čistého dlhu a pracovným kapitálom popísaný vyššie, a niektorá zo strán môže byť (v rámci dohodnutého rozpätia) ukrátená.

Ako bolo spomenuté vyššie, je dôležité, aby bola čo najväčšia časť súvahových položiek (najmä tých, ktoré ovplyvňujú cashflow) zahrnutá buď do výpočtu čistého dlhu, alebo pracovného kapitálu, čím sa zabráni pochybnostiam a špekuláciám s reklasifikáciami v rámci súvahy. V praxi neexistuje jediná a univerzálne používaná definícia čistého dlhu a pracovného kapitálu. V niektorých prípadoch sú dlhodobé rezervy súčasťou čistého dlhu, inokedy súčasťou pracovného kapitálu. Ak sa predajná cena upravuje o čistý dlh ako aj o rozdiel v pracovnom kapitáli pomerom 1:1, je to v podstate jedno, kde budú jednotlivé položky súvahy zahrnuté, dôležité je, aby sa väčšina z nich niekam zaradila.

Niektoré aktíva a pasíva, najmä tie, ktoré nemajú krátkodobý vplyv na cashflow, ako napríklad odložená daň alebo výnosy budúcich období vyplývajúce z investičných dotácií prijatých v minulosti, bývajú z úpravy predajnej ceny úplne vyňaté.

Rovnako dôležité je v KPZ veľmi detailne špecifikovať výpočet oboch ukazovateľov a zadefinovať klasifikáciu jednotlivých súvahových účtov buď do čistého dlhu, alebo pracovného kapitálu. Táto klasifikácia môže ísť až na úroveň účtov hlavnej knihy. Čím je mechanizmus presnejšie špecifikovaný, tým menší je priestor pre vznik sporných situácií, či už neúmyselných, alebo úmyselných.

Majetok a investície

Investície sa v období medzi podpisom kúpno-predajnej zmluvy (KPZ) a closingom zvyčajne pokrývajú detailným investičným rozpočtom, ktorý si obe strany odsúhlasia. Rozdiel medzi dohodnutou a skutočnou výškou investícií potom môže predstavovať jednu z ďalších úprav predajnej ceny.

Ak by napríklad predávajúci niektoré investície úmyselne nezrealizoval, ku dňu closingu by firme klesol čistý dlh (vďaka ušetrenej hotovosti) a výsledná predajná cena by sa zvýšila v prospech predávajúceho. V KPZ sa môže dohodnúť, že akékoľvek iné investície v období do closingu, ktoré neboli v dohodnutom rozpočte predpokladané, musia byť odsúhlasené kupujúcim.

Podobne je v KPZ potrebné ošetriť a dohodnúť akékoľvek plánované odpredaje majetku.

Dôležitosť konzistentného účtovania a vykazovania

Jedna vec je dohodnúť mechanizmus výpočtu úprav predajnej ceny, druhá vec je vypočítať správne čísla. Aby sa predišlo možnej manipulácii a sporným situáciám, je nevyhnutné, aby boli finančné výkazy ku dňu closingu pripravené na základe rovnakých postupov účtovania a vykazovania, ako boli pripravené výkazy poskytnuté kupujúcemu v priebehu hĺbkovej previerky, na základe ktorých sa počítala a dohadovala predajná cena.

Strany však na túto oblasť často zabúdajú. Potom dochádza k situáciám, kedy sa vo výkazoch pripravených ku dňu closingu sporia o výšku opravných položiek k pohľadávkam, spôsob oceňovania zásob, klasifikáciu záväzkov medzi dlh alebo obchodné záväzky, vykazovanie výnosov, časové rozlíšenia a podobne.

Aby sa predišlo nezrovnalostiam, zvyčajne nestačí do transakčnej dokumentácie iba uviesť, že výkazy budú pripravené v súlade s platnou účtovnou legislatívou. Účtovanie rezerv, opravných položiek a časových rozlíšení často vo veľkej miere podlieha subjektívnemu posúdeniu. Preto je lepšie pre rizikové oblasti súvahy dohodnúť konkrétny spôsob oceňovania a účtovania (opravné položky, oceňovanie zásob, časové rozlíšenia a pod.).

V ideálnom prípade sú prvotne poskytnuté výkazy aj výkazy ku dňu closingu auditované tou istou spoľahlivou a renomovanou audítorskou firmou.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.