Stratégia & Financovanie | M&A

Výpočet a úprava predajnej ceny podniku (1)

Dohoda o predajnej cene je iba polovicou úspechu. Ku komplikáciám dochádza pri jej úprave ku dňu uzatvorenia transakcie a pri ustanoveniach v kúpno-predajnej dokumentácii, ktoré majú zabezpečiť zachovanie hodnoty podniku do momentu jeho prevzatia kupujúcim.

26.01.2014 | Zdroj: CFO.sk

CFO.sk

Pri podnikových transakciách došlo v minulosti k nespočetnému množstvu prípadov, kedy sa jedna zo strán popálila na tom, že v transakčnej dokumentácii bol mechanizmus na výpočet predajnej ceny podniku definovaný vágne a nedostatočne, alebo týmto úpravám dobre nerozumela. V mnohých prípadoch vznikajú spory, ktoré končia na súde.

Hlavný problém spočíva v časovom posune medzi momentom, v ktorom sa strany dohodnú na predajnej cene, a momentom, kedy kontrolu nad firmou prevezme kupujúci. Počas tohto obdobia firmu stále kontroluje predávajúci a môže rôznym spôsobom jej hodnotu znížiť (napr. vyťahovaním dividend, odpredajom majetku za netrhovú hodnotu, zlým riadením, a pod.).

V praxi existujú dva základné spôsoby, ako sa firmy s týmto problémom môžu vysporiadať:

- Definovane

mechanizmov v kúpno-predajnej zmluve,

ktoré upravujú predbežne dohodnutú predajnú cenu na základe finančnej kondície

firmy v momente uzatvorenia transakcie (t.j. v momente, kedy kontrolu

preberá kupujúci - tzv. „closing“)

- Tzv.

„Locked box“ metóda, pri ktorej sa dohodne

nemenná predajná cena, a kupujúci sa do momentu prevzatia kontroly nad podnikom

chráni pred znížením jeho hodnoty pomocou reštriktívnych ustanovení, záruk a sľubov

odškodnenia v kúpno-predajnej zmluve.

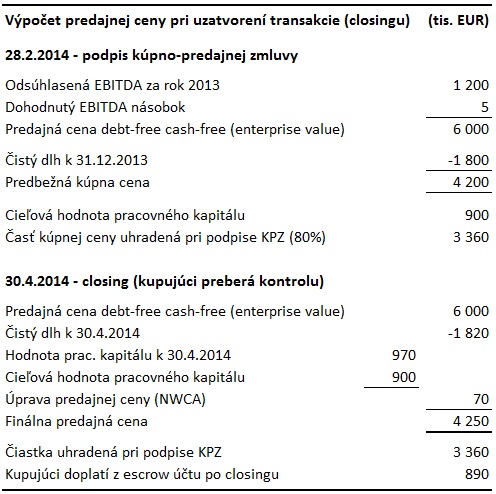

Pri prvom spôsobe sa najprv dohodne predajná cena podniku (napríklad ako násobok EBITDA) na tzv. „debt-free cash-free“ báze. Táto cena predstavuje teoretickú hodnotu podniku, ktorý by nemal žiadny dlh (t.j. celková hodnota podniku - enterprise value). Od tejto hodnoty sa ku dňu closingu odpočíta výška čistého dlhu (zadlženie mínus peňažné prostriedky vo firme). Zároveň sa na základe posledných dostupných výkazov dohodnú cieľové hodnoty pracovného kapitálu, prípadne aj výška kapitálových investícií, ktoré slúžia ako základ pre úpravu predajnej ceny pri closingu. Vysvetlime to na príklade.

Strany začali rokovania v decembri 2013. Po Novom roku vykonal kupujúci hĺbkovú previerku. Strany sa dohodli, že základ pre výpočet predajnej ceny bude EBITDA dosiahnutá v roku 2013 pri násobku 5x. Výšku EBITDA si odsúhlasili a zhodli sa na celkovej hodnote firmy na debt-free cash-free báze vo výške 6,0 mil. EUR.

Zároveň sa dohodli, že výsledná predajná cena, ktorú kupujúci uhradí, bude vypočítaná na základe výšky skutočne zisteného čistého dlhu a čistého pracovného kapitálu ku dňu closingu. Výška čistého dlhu sa od celkovej hodnoty firmy odpočíta celá. Strany sa dohodli, že primeraná úroveň pracovného kapitálu vo firme predstavuje 900 tis. EUR, a ak sa bude pracovný kapitál ku dňu closingu od tejto hodnoty líšiť, predajná cena sa o tento rozdiel upraví 1:1. Uvedený spôsob úpravy predajnej ceny strany zadefinovali do kúpno-predajnej zmluvy (KPZ), ktorú podpísali 28.2.2014. Kupujúci pri jej podpise zároveň uhradil 80% predbežne dohodnutej predajnej ceny.

Closing pripadol na 30.4.2014 – k tomuto dátumu sa splnili všetky odkladacie podmienky definované v KPZ a kupujúci formálne získal nad podnikom kontrolu. Strany sa dohodli, že finančné výkazy k 30.4.2014 (tzv. "closing accounts"), výšku čistého dlhu a čistého pracovného kapitálu k tomuto dátumu, a súvisiace úpravy predajnej ceny pripraví predávajúci a overí ich nezávislá audítorská firma, na ktorej sa obe strany vopred dohodli. Strany si odsúhlasili, že hodnota čistého dlhu k 30.4 bola 1,82 mil. EUR, a hodnota čistého pracovného kapitálu 970 tis. EUR. Z porovnania cieľovej a zistenej úrovne pracovného kapitálu vzišla úprava predajnej ceny o 70 tis. EUR smerom nahor (NWCA – net working capital adjustment).

Výsledná predajná cena bola určená na 4 250 tis. EUR. Neuhradený zvyšok predajnej ceny (20%), ktorý kupujúci viazal na escrow účte, sa v prospech predávajúceho uvoľnil po odsúhlasení finálnej predajnej ceny a predložení potrebných dokumentov banke.

V prípade vyššie si strany dohodli dve najbežnejšie formy úpravy predajnej ceny – úprava o čistý dlh a čistý pracovný kapitál. V praxi sa používa aj mechanizmus, ktorý má zabezpečiť vopred dohodnutú primeranú výšku kapitálových investícií od momentu podpisu KPZ do closingu.

Podobné úpravy predajnej ceny sú nevyhnutné najmä z pohľadu kupujúceho. Ak by neboli v transakčnej dokumentácii zakotvené, predávajúci by mohol do 30.4.2014 do firmy natiahnuť nový dlh a vytiahnuť z nej rôznym spôsobom hotovosť, zanedbať jej riadenie, alebo sa nespočetným množstvom iných spôsobov obohatiť na úkor kupujúceho a znížiť hodnotu podniku.

V praxi sú dohody o úpravách predajnej ceny často veľmi komplikované. Jednak im jedna alebo obe strany dostatočne nerozumejú. Napríklad si dohodnú iba úpravu o čistý dlh – predávajúci, ktorý firmu do momentu closingu kontroluje, môže potom prednostne znižovať čerpanie kontokorentu na úkor dodávateľských faktúr, čím umelým natiahnutím záväzkov z obchodného styku zníži výšku čistého dlhu a tak zvýši výslednú hodnotu predajnej ceny. Strany si často nedostatočne zadefinujú, ako sa bude hodnota čistého dlhu a pracovného kapitálu počítať. Strana, ktorá pripravuje výkazy ku dňu closingu, môže zmeniť spôsob účtovania a klasifikácie aktív a pasív a úpravy predajnej ceny manipulovať. Pracovný kapitál a dlh sa môže z dôvodu sezónneho vývoja alebo nových zákaziek do momentu closingu výrazne zmeniť.

Nástrahám a najčastejším problémom pri úpravách predajnej ceny sa budeme venovať v ďalšom článku.

Locked box mechanizmus

Mechanizmus locked box predpokladá, že strany si dohodnú predajnú cenu, ktorá je finálna a ku dňu closingu sa nemení. Locked box má v porovnaní s úpravami predajnej ceny dve dôležité výhody – eliminuje potrebu detailnej špecifikácie úprav ceny v KPZ, potrebu dodatočnej hĺbkovej previerky / auditu výkazov ku dňu closingu a potrebu výpočtu úprav predajnej ceny, a zároveň znižuje pravdepodobnosť vzniku sporných situácií, ktoré často pri výpočte úprav predajnej ceny po closingu nastávajú.

Locked box je výhodný najmä pre predávajúceho, pretože dohodnutá predajná cena je nemenná. Pre kupujúceho predstavuje zvýšené riziko, že predávajúci do momentu closingu zníži hodnotu firmy. Preto sa pri metóde locked box v KPZ zmluve definujú detailné reštriktívne ustanovenia, ktoré majú za cieľ predávajúcemu do momentu closingu zakázať konanie, ktoré znižuje hodnotu firmy. To môže byť problém, ak predávajúci momentom podpisu KPZ stratí motiváciu firmu ďalej riadiť.

Detailné fungovanie locked box mechanizmu bude predmetom ďalšieho príspevku na CFO.sk.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.