Controlling & Finančná analýza | Kontrola nákladov

Vyhodnocovanie úspor: ako sa nenechať zavádzať

Vyhodnocovanie úspor v nákupe nie je jednoduché a niekedy vedie manažment k mylným záverom

09.08.2013 | Zdroj: CFO.sk

CFO.sk

Pre výrobné spoločnosti je bežné, že náklady na materiál predstavujú 50% - 70% celkových nákladov a ich pozornosť sa prirodzene sústreďuje na maximalizáciu úspor v nákupe. Ako však vyhodnotiť, do akej miery boli úspory skutočne dosiahnuté?

Podľa prieskumu spoločnosti Kairos Commodities väčšina spoločností vyhodnocuje dosiahnuté úspory buď porovnávaním priemernej nákupnej ceny v aktuálnom roku s priemernou cenou v predchádzajúcich rokoch, alebo porovnávaním s plánovanou cenou (zahrnutou v rozpočte).

Problém tohto prístupu je však v tom, že môže viesť k zavádzajúcim záverom. Porovnávanie nákupnej ceny s interne stanovenou cieľovou hodnotou odhaľuje iba jednu stranu mince, pretože neberie do úvahy externý vývoj na trhu.

Ak napríklad nákupné oddelenie medziročne znížilo priemernú cenu vstupných materiálov o 5%, v internom vyhodnotení sa to môže javiť ako dosiahnutie úspory. Ak však trhové ceny klesli o 10%, firma nakupovala menej efektívne, ako jej umožňoval trh. Napríklad nákupné oddelenie mohlo zabezpečiť nákupné ceny pre väčšiu časť vstupov dlhodobými kontraktmi s fixnou cenou, čo firme zabránilo využiť pokles trhových cien.

Podobne ak sa nákupná cena porovnáva s plánovanými cenami, vyhodnotenie abstrahuje od vývoja na trhu: ak bol v rozpočte plánovaný pokles nákupných cien o 3%, nákupné oddelenie odviedlo dobrú robotu – prekročilo plán o 2%. V skutočnosti však firma prišla o úsporu vo výške 5%.

Práve druhý problém súvisí s prílišnou orientáciou manažmentu na dosahovanie plánovaných cieľov a s averziou voči trhovému riziku. Manažment a finančné oddelenie má pred sebou finančný plán, a jeho prekročenie automaticky vyhodnocuje ako úspech. V skutočnosti by však mal brať do úvahy aj externé trhové prostredie a porovnávať sa s trhom, nie iba s internými cieľovými hodnotami. Konzervatívne riadené firmy, ktoré uprednostňujú dosiahnutie plánu pred využitím trhových príležitostí môžu porovnať, koľko ich konzervatívna stratégia stojí (v podobe ušlého zisku) a prehodnocovať tak priority medzi istotou a rizikom.

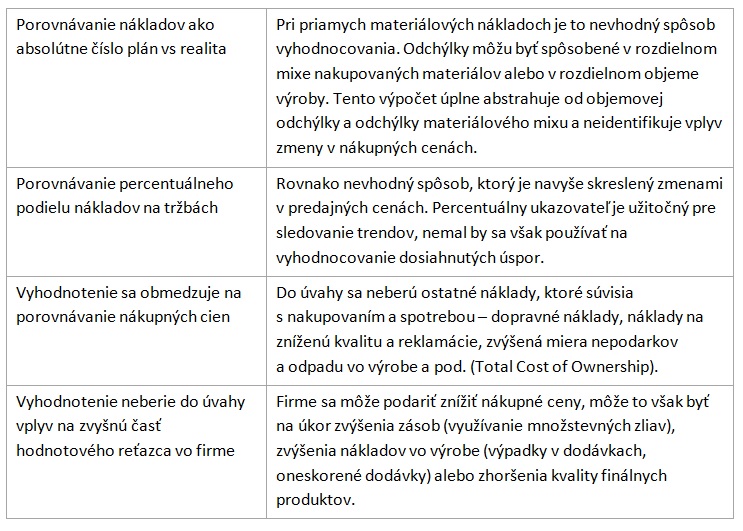

Ďalšie príklady vyhodnocovania úspor, ktoré môžu viesť k zavádzajúcim výsledkom:

Dobre nastavený nákladový kontroling v podobe vyhodnocovania odchýlok od noriem (standard costing) poskytuje užitočné informácie o vzniknutých odchýlkach v spotrebe materiálov a rozdeľuje ich na odchýlky, ktoré boli spôsobené rozhodnutiami výrobného oddelenia (iný mix materiálov), problémami s kvalitou alebo výrobou (rozdiely vo výťažnosti, zvýšená nepodarkovosť a odpad), iným ako plánovaným objemom výroby, a odchýlkou medzi plánovanou a skutočnou materiálovou cenou. Avšak ani sledovanie materiálových odchýlok neposkytuje manažmentu informácie, do akej miery dokázala firma efektívne nakupovať v porovnaní s externým vývojom cien na trhu.

Pri vyhodnocovaní plánovaných úspor a efektívnosti nákupu je preto potrebné popri odchýlkach od plánovaných a historických nákladov porovnávať vlastné nákupné ceny aj s vývojom cien na trhu – pri položkách, u ktorých to dáva zmysel, napr. pri komoditách, pohonných hmotách, energiách (plyn, elektrina), alebo pri komponentoch, ktoré sú vyrábané z komodít a ktorých výrobné náklady z väčšej časti ovplyvňuje cena danej komodity.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.