Controlling & Finančná analýza | Plánovanie

Risk-adjusted forecasting – zohľadnenie rizík vo finančnom plánovaní

Príprava statických finančných plánov neumožňuje manažmentu dostatočne pochopiť dopad a pravdepodobnosť možných rizík na dosiahnutie plánovaného hospodárskeho výsledku.

03.07.2013 | Zdroj: Deloitte

CFO.sk

Tradičný prístup k príprave finančných plánov pozostáva v zozbieraní podkladov a príprave základného scenára výkazu ziskov a strát a cashflow. Sofistikovanejšie spoločnosti pripravujú viaceré scenáre (napr. optimistický a pesimistický) a prípadne testujú citlivosť plánovaného zisku a cashflow na vybrané kľúčové parametre, ako je objem predaja či nákupné ceny základných vstupov.

Dnešné trhové prostredie prináša množstvo rizík, ktoré môžu výrazne ovplyvniť dosiahnutie plánovaných výsledkov – od finančných rizík ako je kurzové riziko cez fluktuáciu cien komodít, legislatívne zmeny, zmeny v cenovej elasticite dopytu až po príchod nových technológií a konkurentov, ktoré môžu ohroziť objemy predaja.

CFO a manažment spoločnosti potrebuje vidieť, aký dopad môžu mať jednotlivé riziká a ich rôzne kombinácie na plánované hospodárske výsledky. Príprava statického finančného plánu a prípadne dvoch troch alternatívnych scenárov nedáva manažmentu dosť informácií na to, aby mohli vyhodnotiť spoľahlivosť plánovaných čísel a vplyv rôznych rizík, predovšetkým im neposkytuje spoľahlivú informáciu o pravdepodobnosti jednotlivých scenárov.

Riešením je metóda plánovania „risk-adjusted forecasting“ alebo „at-risk“– vytvorenie finančného modelu, ktorý pomocou kvantitatívnych štatistických metód zohľadňuje rôzne rizikové faktory a na základe očakávanej pravdepodobnosti každého z nich vypočíta možné scenáre pri zvolenom intervale spoľahlivosti. Metóda umožňuje manažmentu kvantifikovať, aká časť plánovaného zisku (earnings-at-risk) či cashflow (cashflow-at-risk) je vystavená riziku a aké je toto riziko veľké.

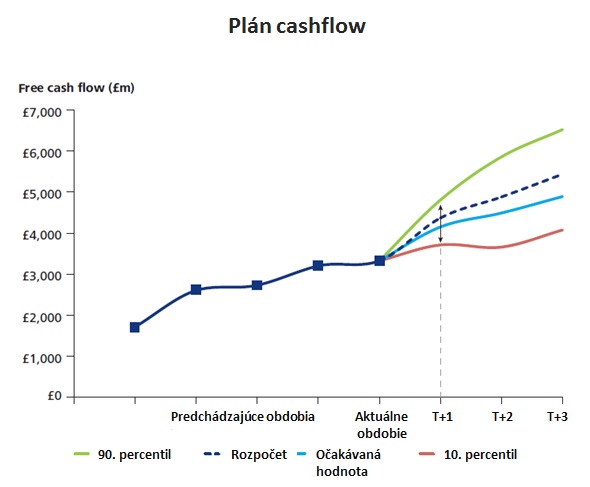

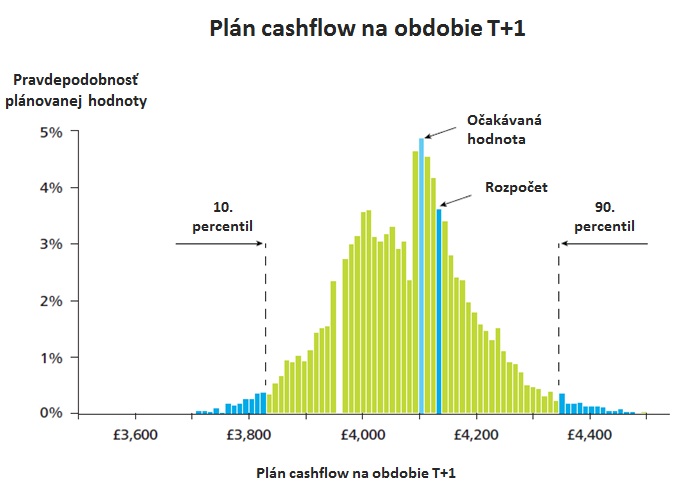

Výsledkom tohto modelu môže byť nasledovný príklad plánu cashflow:

Na základe modelu môžeme vidieť, že v 80 zo 100 prípadov sa hodnota plánovaného cashflow bude pohybovať medzi červenou a zelenou čiarou – 10. a 90. percentilom. Bledomodrá čiara ukazuje plánovanú hodnotu s najväčšou pravdepodobnosťou, rozpočet je stanovený nad touto hodnotou.

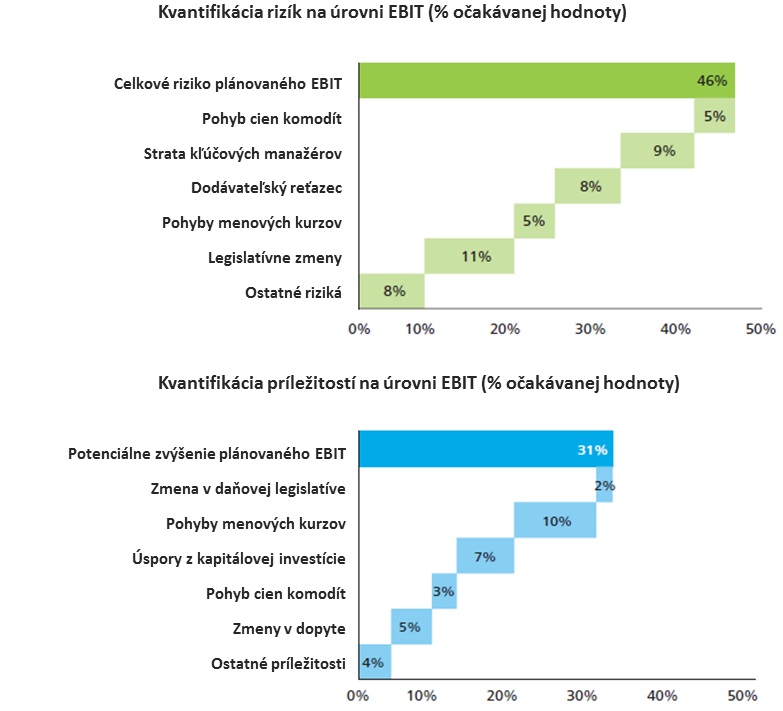

Jedným z možných výstupov z finančného modelu je ilustrácia, ktoré rizikové faktory majú na plánované hospodárske výsledky najväčší vplyv a ktorým smerom (t.j. zníženie vs zvýšenie zisku):

Metodika plánovania

Plánovanie pomocou metódy „risk-adjusted forecasting“ pozostáva z troch krokov: príprava vstupov, výpočet, vyhodnotenie výstupov.

Príprava vstupov

- Základný

scenár plánovaného výkazu ziskov a strát alebo cashflow

- Identifikácia

rizikových faktorov, ktoré ovplyvňujú plánovaný hospodársky výsledok ( resp. jeho

hlavné plánované parametre ako je objem predaja, predajná cena, cena vstupov a pod.).

Napríklad na objem predaja vplýva očakávaný vývoj kúpnej sily, rast HDP, sezónnosť,

marketingový rozpočet alebo prítomnosť substitučných produktov. Na ceny

vstupov vplýva očakávaný vývoj cien komodít, štruktúra a cenové mechanizmy

v nákupných kontraktoch firmy a požadovaný pomer cena / kvalita /

spoľahlivosť dodávok. Odporúča sa pracovať s maximálne 10 – 15 rizikovým

faktormi.

- Príprava

interných a externých dát, na základe ktorých sa kvantifikujú možné dopady

každého rizikového faktora na finančný plán a ich pravdepodobnosť. Tie

môžu byť založené sčasti na historických štatistických informáciách (napr.

pohyby a volatilita menových kurzov), trhových informáciách (forwardové

krivky) alebo na kvalifikovanom odhade manažmentu (napr. dosiahnutie úspor

z plánovanej investície).

Výpočet je založený na kvantitatívnych štatistických technikách a jeho výstupom je ilustrácia možných scenárov vývoja pri zvolenej hladine spoľahlivosti, ako aj kvantifikácia hlavných rizík a príležitostí (viď grafy vyššie).

Benefity metódy „risk-adjusted forecasting“

- Integrácia risk

manažmentu do finančného plánovania a riadenia

- Zvýšenie

dôveryhodnosti a spoľahlivosti finančného plánovania

- Zjednodušenie rozhodovania

pri plánovaní a alokácií zdrojov

- Identifikácia

rizikových faktorov, ktoré najviac ohrozujú plánovaný výsledok, čo umožňuje včas

prijať korektívne alebo preventívne opatrenia, ako aj identifikácia

potenciálnych príležitostí

- Simultánne zohľadnenie viacerých rizík

s kvantifikáciou dopadu na plánovaný hospodársky výsledok a určením pravdepodobnosti

- Možnosť testovať citlivosť

finančného plánu na rôznu kombináciu rizík a ich koreláciu

- Aplikácia je možná tak

na úrovni celej spoločnosti, ako aj jej časti (produktového radu, geografickej

divízie a pod.)

V prípade otázok k problematike môžete kontaktovať Jána Bobockého, senior manažéra na oddelení Auditu, alebo Luboša Briatku, manažéra na oddelení Auditu spoločnosti Deloitte Česká Republika na e-mailových adresách jbobocky@deloittece.comalbriatka@deloittece.com.

Na spoločnosť Deloitte sa vzťahuje obmedzenie zodpovednosti Prevádzkovateľa portálu CFO.sk a jeho odborných prispievateľov a partnerov.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.