Účtovníctvo, Dane & Legislatíva | IFRS

Revolúcia vo vykazovaní lízingov

Na budúci rok bude pravdepodobne vydaný nový štandard IFRS o lízingoch, ktorým sa fundamentálne zmení ich účtovanie a vykazovanie. V tomto článku poukazujeme na nový pohľad na lízingy z hľadiska ich prvotného vykázania na súvahe.

12.09.2013 | Zdroj: BPP Professional Education Slovakia

Pavel Hrivnák, FCCA, lektor BPP Professional Education Slovakia

Obsah článku je predmetom školenia spoločnosti BPP “Fundamentálne nový pohľad na finančný a operatívny lízing”

Prečo nový štandard?

Lízing je rozšírenou

metódou pri riadení peňažných tokov aj pri optimalizácii daní. Tieto faktory dávajú nespochybniteľný

zmysel pre biznis, avšak nie najzanedbateľnejšou „výhodou“ súčasných

operatívnych lízingov je jednoduchá skutočnosť, že nie sú na súvahe. Obľúbenosť

operatívnych lízingov nespočíva len v ich flexibilite, ale aj v tom,

že sa nimi dajú obísť interné limity pre investície, a navyše aj zadlženosť

vyzerá priaznivejšie než by bola pri priamej investícii či finančnom lízingu.

Čo je ale výhodou pre jedného, obracia sa na nevýhodu pre druhú stranu.

Investori či banky, ak analyzujú zadlženosť potenciálneho klienta pohľadom na

jeho súvahu, si ju v lepšom prípade upravia o záväzky skryté

v lízingových zmluvách, v horšom prípade budú uvedení do omylu.

Nuž a práve rozšírená prax úpravy súvah tými, ktorí ich používajú a analyzujú, bola tou pomyselnou iskrou chystanej revolúcie. Len si predstavme - finančné výkazy zostavené podľa najdokonalejších účtovných štandardov na svete, za aké sa IFRS a US GAAP pasujú, ešte niekto v praxi upravuje... Znamená to, že existuje ešte vernejší a ešte pravdivejší obraz o finančnej situácii?

Ešte v marci 2009 IASB a FASB spoločne iniciovali projekt zameraný na vývoj nového prístupu k účtovaniu lízingov. V auguste 2010 bol vydaný koncept nového štandardu (tzv. Exposure Draft), ktorý však bol po záplave pripomienok po takmer troch rokoch stiahnutý. V máji 2013 bol vydaný upravený návrh (revised ED), v čase písania tohto článku sa práve končí lehota na jeho opätovné pripomienkovanie. V každom prípade sa vydanie nového štandardu blíži, očakáva sa počas roku 2014.

V čom spočíva revolúcia?

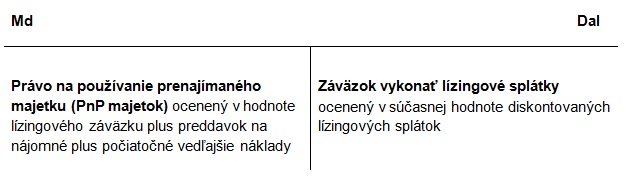

Zásadnou zmenou, už naznačenou vyššie, bude jednotná požiadavka, vykázať všetky lízingy na súvahe. Nový štandard už nebude poznať delenie na finančný a operatívny lízing, na začiatku každého lízingu nájomca vykáže (podobne ako pri súčasnom finančnom lízingu):

Všimnime si, že sa zavádza nová kategória majetku – Právo na Používanie (skr. PnP, angl. Right-of-Use), tento sa prezentuje buď oddeleným riadkom na súvahe alebo ako subkategória v poznámkach v rámci príslušnej kategórie dlhodobého hmotného majetku, napr. budovy, dopravné prostriedky alebo stroje.

Ukážme si tento nový princíp na ilustratívnej prípadovej štúdii.

Prípadová štúdia

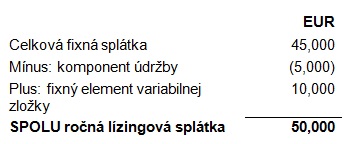

Zákazník/Nájomca vstúpil do 10-ročného lízingového vzťahu s Dodávateľom/Prenajímateľom na prenájom obchodných priestorov s opciou na prolongáciu na ďalších 5 rokov. Lízingové splátky sú 45,000 EUR ročne počas prvých 10 rokov a 50,000 EUR počas prolongácie preddavkovo na začiatku roka.

Kontrakt má dva komponenty:

- Prenájom majetku

- Jeho údržba

Odmena nie je medzi komponenty rozdelená, všetky zmluvy Dodávateľa aj s inými zákazníkmi obsahujú rovnaký balík služieb.

Okrem fixných splátok nájomca zaplatí ešte variabilnú zložku 5% z obratu vygenerovaného prenajatým majetkom, najmenej však 10,000 EUR ročne.

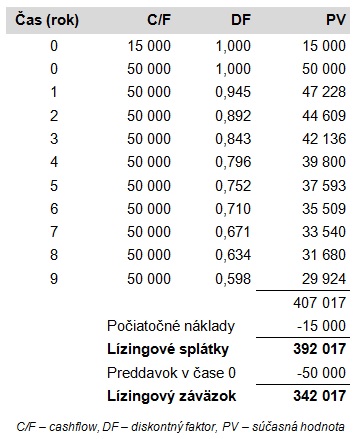

Nájomca navyše vynaloží prvotné náklady 15,000 EUR na začiatku lízingu. Úroková sadzba lízingu nie je explicitne určená. Inkrementálna sadzba nájomcu je 5,87%, čo zohľadňuje sadzbu, za ktorú by si nájomca vedel požičať podobné financie v tej istej mene a pri podobnej zábezpeke ako tento lízing.

Aké bude prvotné účtovanie o tomto lízingu?

Riešenie

Takýto lízing by bol v súčasnosti pravdepodobne klasifikovaný ako operatívny, t.j. účtovalo by sa len o ročnom náklade na nájomné a údržbu vo VZaS. Podľa nového však ideme takýto lízing presunúť od samého začiatku na súvahu.

Nato aby nájomca zhodnotil výšku lízingového záväzku, musí vykonať naledujúce kroky:

a) Odčleniť lízingový a nelízingový komponent

Pri odčlenení nelízingového komponentu zoberie nájomca do úvahy aj potenciálne iných dodávateľov údržby, keďže náš dodávateľ ju neposkytuje ako službu zvlášť. Ak napríklad Zákazník zistil, že u iných dodávateľov by údržba podobného zariadenia ako separátna služba stála 5,000 EUR ročne, tak môže použiť túto hodnotu. To znamená, že lízing má v celkovej splátke hodnotu 40,000 resp. 45,000 EUR počas základného obdobia resp. počas prolongácie.

b) Určiť dobu trvania lízingu

V našom prípade je to buď 10 alebo 15 rokov. Nájomca posúdi, či existuje „významná ekonomická motivácia“ (angl. significant economic incentive) uplatniť prolongačnú opciu, inými slovami sa zamyslí už na začiatku lízingu či je takmer isté že opciu uplatní. V našom prípade neexistuje ani výrazne nižšie nájomné ako trhové počas prolongácie, ani nepredpokladáme vykonať na prenajatom majetku také úpravy, že by pre nás bolo potom nevýhodné tak skoro lízing ukončiť. Takže robíme záver, že významná ekonomická motivácia uplatniť prolongačnú opciu neexistuje, preto je doba trvania lízingu 10 rokov.

c) Určiť ktoré lízingové platby vstúpia do prvotného lízingového záväzku

Fixné platby vstupujú do záväzku jednoznačne, otázne sú variabilné platby. Mimochodom, pôvodný ED žiadal aby nájomca odhadol svoje tržby na celé 10-ročné obdobie a celé také podmienené nájomné zahrnul do lízingového záväzku. Upravený ED sa stavia k variabilným platbám viac zhovievavo a zjednodušene povedané chce aby sme vykázali len tie, ktoré sa dajú určiť bez významnej neistoty v odhade. V praxi to znamená, že % budúcich tržieb nezahrnieme, lebo tam je veľká neistota, ale ak by bola variabilná zložka závislá od indexu, ako napríklad inflácia, tak ju zahrnieme. V našom prípade je však minimálna variabilná platba stanovená na 10,000 EUR, teda je vo svojej podstate fixná, čiže tú tiež zahrnieme.

Na základe vyššie uvedeného vzniká okrem počiatočných nákladov 15,000 EUR počas prvých 10 rokov ročná lízingová splátka vo výške:

V ďalšom kroku spočítame súčasnú hodnotu určených lízingových splátok diskontovanú pri 5,87% p.a.:

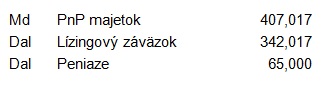

Prvotné účtovanie je teda nasledujúce:

Treba podčiarknuť, že toto prvotné účtovanie bude jednotné ako pre súčasné finančné, tak aj pre operatívne leasingy, nový štandard ich už nebude z pohľadu súvahy rozdeľovať.

Na prvý

pohľad sa môže zdať, že nový štandard len zruší kategóriu operatívnych lízingov

a všetky lízingy sa budú odteraz správať ako finančné. Nie je to celkom

tak, pretože účtovanie v ďalších obdobiach bude v istých prípadoch

skôr pripomínať operatívny lízing čo sa týka rovnomerného vplyvu na náklady.

O tom ale nabudúce....

Ak sa chcete dozvedieť viac o tom, ako sa budú po novom lízingy vykazovať v nákladoch nájomcu, ako sa budú prehodnocovať ak nastanú významné zmeny v zmluve, ako ich budú vykazovať prenajímatelia a mnohé ďalšie veci, príďte na kurz BPP o lízingoch 19.septembra 2013.

Autora článku môžete kontaktovať na tel. čísle 0905 560 566.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.