Účtovníctvo, Dane & Legislatíva | Účtovníctvo & Finančné výkazy

Register účtovných závierok

Hlavné ustanovenia novelizovaného zákona o účtovníctve týkajúce sa registra účtovných závierok a povinnosti účtovných jednotiek týkajúce sa ukladania účtovných závierok a iných dokumentov do RUZ

05.12.2013 | Zdroj: KPMG

Richard Farkaš, Partner na oddelení auditu, KPMG

V októbri 2013 schválila Národná rada SR novelu zákona o účtovníctve. Medzi najdôležitejšie ustanovenia patria ustanovenia o registri účtovných závierok (www.registeruz.sk).

Úvod

Register účtovných závierok sa zaviedol novelou zákona o účtovníctve č. 547/2011 Z. z. s účinnosťou od 1. januára 2012. Do registra účtovných závierok sa pôvodne mali ukladať účtovné závierky, ktoré sa zostavovali k 31. decembru 2012. Novela zákona o účtovníctve č. 440/2012 Z. z. odložila povinnosť ukladania účtovných závierok do registra závierok o jeden rok, a do registra sa ukladajú účtovné závierky, ktoré sa zostavujú k 31. decembru 2013 a neskoršiemu dátumu.

Novela z októbra 2013 novelizovala pôvodné resp. zaviedla nové ustanovenia ohľadom registra účtovných závierok (RUZ alebo register).

Od roku 2014 nezaniká účtovným jednotkám povinnosť ukladania účtovnej závierky do zbierky listín obchodného registra. Táto povinnosť však bude splnená uložením účtovnej závierky do RUZ, ktorý potom zabezpečí jej uloženie do zbierky listín Obchodného registra. Zaniká povinnosť zverejňovať súvahu, výkaz ziskov a strát a informáciu o názore audítora na účtovnú závierku v Obchodnom vestníku.

V týchto aktualitách uvedieme hlavné ustanovenia zákona o účtovníctve týkajúce sa RUZ a povinnosti, ktoré stanovuje účtovným jednotkám ohľadom ukladania účtovných závierok a iných dokumentov do RUZ. Celý dokument vrátane príloh nájdete tu.

Členenie registra účtovných závierok

Register sa člení na verejnú a neverejnú časť (§ 23 ods. 6). Do verejnej časti sa ukladajú dokumenty (pozri nižšie):

- účtovnej jednotky,

ktorá zostavuje individuálnu účtovnú závierku podľa IFRS/EU, okrem

- pobočky zahraničnej banky

- pobočky zahraničnej správcovskej spoločnosti

- pobočky zahraničnej poisťovne

- pobočky zahraničnej zaisťovne

- pobočky zahraničnej finančnej inštitúcie

- účtovnej jednotky,

ktorá zostavuje konsolidovanú účtovnú závierku podľa § 22 zákona o účtovníctve

- obchodnej spoločnosti

- družstva

- štátneho podniku

- subjektu verejnej

správy

- inej účtovnej

jednotky, ktorej osobitný predpis ustanovuje, že dokumenty (pozri nižšie)

týchto osôb majú byť verejne prístupné (odkaz je na zákon o bankách).

Správca registra sprístupní dokumenty vo verejnej časti registra všetkým osobám prostredníctvom webového sídla v elektronickej podobe tak ako ich účtovná jednotka uložila, bez poplatku.

Do neverejnej časti sa ukladajú dokumenty (pozri nižšie):

- fyzických osôb – podnikateľov,

cirkvi a náboženských spoločností

- občianskych združení

- záujmových združení

právnických osôb

- spoločenstiev

vlastníkov bytov a nebytových priestorov

- profesijných komôr

- pobočky zahraničnej

banky

- pobočky zahraničnej

správcovskej spoločnosti

- pobočky zahraničnej

poisťovne

- pobočky zahraničnej

zaisťovne

- pobočky zahraničnej

finančnej inštitúcie.

Poskytovanie informácií, ktoré budú uložené v neverejnej časti RUZ, nepodlieha zverejňovaniu v zmysle zákona o slobodnom prístupe k informáciám. Dokumenty sa sprístupnia iba účtovnej jednotke, ktorej sa týkajú, Národnej banke Slovenska, a subjektom verejnej správy na účely súvisiace s ich činnosťou.

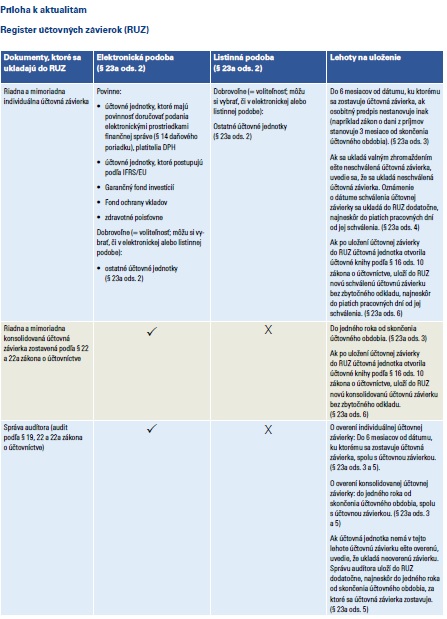

Dokumenty, ktoré sa ukladajú do RUZ

Do registra sa ukladajú (§ 23 ods. 2):

a) riadne individuálne účtovné závierky

b) mimoriadne individuálne účtovné závierky

d) mimoriadne konsolidované účtovné závierky

e) súhrnné účtovné závierky verejnej správy

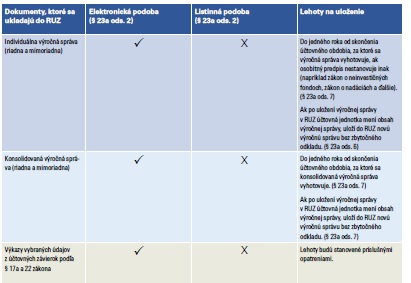

f) výkazy vybraných údajov z účtovných závierok podľa § 17a a 22

g) správy audítorov

h) individuálne výročné správy

i) konsolidované výročné správy

j) ročné finančné správy podľa osobitného predpisu (napríklad ročná finančná správa emitenta cenných papierov podľa § 34 zákona č. 429/2002 Z. z. o burze cenných papierov).

Priebežné účtovné závierky sa do RUZ neukladajú.

Ukladanie dokumentov do RUZ

Dokumenty podľa § 23 ods. 2 sa ukladajú v elektronickej podobe alebo v listinnej podobe (§ 23a ods. 1). Niektoré dokumenty sa ukladajú povinne v elektronickej podobe a pri niektorých dokumentoch si môžu vybrané účtovné jednotky zvoliť, či ich uložia v elektronickej podobe alebo v listinnej podobe.

Všetky účtovné jednotky ukladajú povinne v elektronickej podobe tieto dokumenty uvedené v § 23 ods. 2 písm. c) až i):

c) riadne konsolidované účtovné závierky

d) mimoriadne konsolidované účtovné závierky

e) súhrnné účtovné závierky verejnej správy

f) výkazy vybraných údajov z účtovných závierok podľa § 17a a 22

g) správy audítorov

h) individuálne výročné správy

i) konsolidované výročné správy

ako aj dokumenty, ktoré sa účtovná jednotka rozhodla uložiť v cudzom jazyku.

V elektronickej podobe sa povinne ukladajú dokumenty uvedené v § 23 ods. 2 písm. a) a b), t. j.

a) riadne individuálne účtovné závierky

b) mimoriadne individuálne účtovné závierky

- účtovných jednotiek,

ktoré majú povinnosť doručovať podania elektronickými prostriedkami finančnej správe

(§ 14 daňového poriadku), platitelia DPH

- účtovných jednotiek,

ktoré postupujú podľa IFRS/EU

- Garančného fondu

investícií

- Fondu ochranu vkladov

- zdravotných poisťovní.

Ostatné účtovné jednotky môžu uložiť svoje a) riadne individuálne účtovné závierky b) mimoriadne individuálne účtovné závierky v elektronickej podobe alebo listinnej podobe. Prehľadný zoznam nájdete v prílohe týchto aktualít.

Lehoty na uloženie dokumentov do RUZ

Prehľad lehôt nájdete v prílohe týchto aktualít.

Zverejňovanie účtovných závierok, výročných správ a správ audítora

Doterajší § 21, ktorý upravoval zverejňovanie sa ruší a zavádza sa nový § 23d. V zmysle § 23d sa zverejňovaním rozumie uloženie účtovnej závierky, výročnej správy, správy audítora do RUZ (§ 23 až 23c).

Doručením dokumentov a oznámení (podľa § 23 ods.2 a § 23a ods. 4) daňovému úradu, alebo do elektronickej podateľne (prevádzkuje ju Finančné riaditeľstvo, § 23b ods. 3), alebo prostredníctvom štátnej pokladnice (subjekty verejnej správy) účtovná jednotka splnila povinnosť uloženia a zverejnenia dokumentov a oznámenia.

Zverejňovanie na webe

Podľa § 23d ods. 5, účtovné jednotky, ktoré zostavujú individuálnu účtovnú závierku podľa IFRS/EU, zverejňujú najmenej jeden rok na svojom webovom sídle informáciu o uložení individuálnej účtovnej závierky v registri.

Najmenej na jeden rok zverejnia na svojom webovom sídle aj úplnú individuálnu účtovnú závierku v tom istom rozsahu a v tej istej lehote ako sa ukladá v registri.

Táto povinnosť sa nevzťahuje na pobočky zahraničnej banky, pobočky zahraničnej správcovskej spoločnosti, pobočky zahraničnej poisťovne, pobočky zahraničnej zaisťovne, pobočky zahraničnej finančnej inštitúcie.

Účtovné jednotky, ktoré nemajú povinnosť ukladať dokumenty do RUZ

Povinnosť uložiť dokumenty (podľa § 23 ods. 2) do RUZ nemajú (§ 23a ods.2) Slovenská informačná služba a účtovná jednotka, ktorá nie je založená alebo zriadená na účel podnikania, okrem subjektu verejnej správy, ak:

- nemá povinnosť

predkladať daňové priznanie alebo

- nemá povinnosť

overenia účtovnej závierky audítorom podľa osobitného predpisu (napríklad zákon

o neziskových organizáciách, zákon o neinvestičných fondoch), alebo

- ak jej povinnosť

uloženia dokumentov neustanovuje osobitný predpis (napríklad zákon o neziskových

organizáciách, zákon o neinvestičných fondoch, zákon o nadáciách).

Ukladanie do zbierky listín obchodného registra

Účtovná jednotka, ktorá nezostavuje konsolidovanú účtovnú závierku z dôvodu oslobodenia na medzistupni skupiny (§ 22 ods. 8) ukladá do zbierky listín obchodného registra

- konsolidovanú účtovnú

závierku

- správu audítora

- konsolidovanú výročnú

správu materskej účtovnej jednotky, do konsolidovanej účtovnej závierky ktorej

sa táto účtovná jednotka a všetky jej dcérske účtovné jednotky zahŕňajú.

Lehota na uloženie je do jedného roka od skončenia účtovného obdobia. Tieto dokumenty sa teda neukladajú do registra účtovných závierok alebo na daňový úrad, ale priamo do zbierky listín obchodného registra (§ 23d ods. 4).

Účinnosť ustanovení o RUZ

Ustanovenia týkajúce sa registra účtovných závierok nadobúdajú účinnosť 1. januára 2014. To znamená, že do RUZ sa budú ukladať účtovné závierky a výročné správy zostavené k 31. decembru 2013 a neskôr.

Od roku 2014 zaniká obchodným spoločnostiam povinnosť ukladania účtovnej závierky do zbierky listín obchodného registra a zverejňovania súvahy a výkazu ziskov a strát v Obchodnom vestníku.

Podľa prechodných ustanovení v § 39j, ak účtovné jednotky ukladajú súvahu a výkaz strát do Obchodného vestníka oneskorene po 1. januári 2014, pričom ide o súvahu a výkaz ziskov a strát za účtovné obdobia končiace najneskôr k 31. decembru 2008, budú postupovať ešte podľa predpisov platných k 31. decembru 2013, t.j. ešte podľa starých predpisov (v Obchodnom vestníku). Ak ide o súvahu a výkaz ziskov a strát za účtovné obdobia končiace v období od 1. januára 2009 do 31. decembra 2012, budú už postupovať podľa § 23b zákona, t.j. už podľa nových predpisov (v RÚZ).

V prípade otázok môžete kontaktovať autora článku na e-mailovej adrese rfarkas@kpmg.sk.

Na spoločnosť KPMG sa vzťahuje obmedzenie zodpovednosti Prevádzkovateľa portálu CFO.sk a jeho odborných prispievateľov a partnerov.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.