Účtovníctvo, Dane & Legislatíva | Účtovníctvo & Finančné výkazy

Desať chytákov pri zostavovaní finančných výkazov

Dlhodobé alebo krátkodobé aktíva, aktíva alebo pasíva, výnosy z hlavnej činnosti vs ostatné prevádzkové výnosy, a ďalšie oblasti, v ktorých často dochádza k prezentačným chybám

09.12.2014 | Zdroj: Deloitte

Deloitte

Poznámka redakcie: článok sa síce týka českého účtovníctva, ale vzhľadom na podobnosť s tým slovenským je veľa otázok relevantných aj pre slovenské výkazy

Téma prezentace ve statutárních finančních výkazech se může hodit účetním a finančním ředitelům v jarním období přípravy účetní závěrky. Vybral jsem tedy desatero prezentačních chytáků, se kterými se opakovaně v auditorské a poradenské praxi potkávám. Kromě témat, která se týkají rozvahy a výkazu zisku a ztráty, nechci zapomenout ani na často upozaděný přehled o peněžních tocích.

Prezentační nesprávnosti v auditorské hantýrce nazývané „reklasy“ mají obvykle relativně menší důležitost nežli nesprávnosti ovlivňující hospodářský výsledek. Na druhou stranu je jejich výskyt častý, některé z nich jsou více a některé méně tématem k diskusi a vyjasňování stanovisek mezi pracovníky finančního oddělení a auditory.

Rozvaha

Naše desatero začneme v rozvaze. Klíčové otázky jsou dvě, a to otázka dlouhodobosti nebo krátkodobosti a identifikace, kdy jde o aktivum a kdy o pasivum.

1. Prezentace dlouhodobých a krátkodobých úvěrů

Začneme zostra. Toto je skutečně hořká pilulka pro finanční ředitele společností, které k rozvahovému dni neplní všechny podmínky úvěrových smluv s bankou. V této situaci je účetní jednotka povinna vykázat celý úvěrový závazek jako krátkodobý. Jedinou únikovou cestou je získání písemného potvrzení od banky, které dokládá, že banka nebude požadovat okamžité splacení úvěru. České účetní předpisy vyžadují získání podobného prohlášení do data sestavení statutárních výkazů, Mezinárodní standardy účetního výkaznictví (IFRS) jsou v tomto směru tvrdší a požadují prohlášení od banky vydané před rozvahovým dnem.

2. Dlouhodobé pohledávky a závazky

Běžné společnosti analyzují věkovou strukturu pohledávek a závazků s cílem soustředit se na položky s „minulým“ datem splatnosti. Někdy se zapomíná na položky, které mají splatnost v budoucnu. Takové pohledávky a závazky, které jsou splatné více než 12 měsíců po rozvahovém dni, se mají v rozvaze zobrazit jako dlouhodobé. Příkladem z praxe je vykázání dlouhodobého zádržného, které je typické především v odvětví stavebnictví. To, že je např. 5 % z každé jednotlivé faktury splatné až za více než 1 rok, nemusí být na první pohled viditelné, pokud společnost běžně nerozděluje faktury na dvě části (běžně splatná, zádržné).

3. Záporné položky v saldokontech

Příčiny vzniku záporných položek v saldokontech pohledávek a závazů mohou být různé. Máme zkušenost, že se obvykle jedná o dobropisy/ vrubopisy, storna, nespárované platby nebo přeplatky. Při rozhodování, které záporné položky do saldokonta patří a které by se měly „přehodit“ na opačnou stranu rozvahy, je potřeba se opřít o tzv. „matching“ princip, tj. zda lze zápornou položku jednoznačně přiřadit k jiné položce v saldokontu. Pokud např. nevíme, s jakou pohledávkou se pojí nespárovaná platba, měla by se tato přijatá platba prezentovat jako závazek.

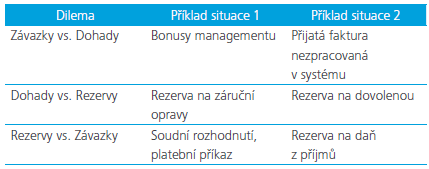

4. Prezentace různých pasiv

Struktura aktiv je jednoduše srozumitelná. Naopak pasiva obsahují pestřejší členění na závazky, dohadné položky a rezervy, a proto někdy dochází k nepřesné prezentaci závazku v těchto kategoriích. V některých krajních případech dochází dokonce k vykázání korekce k aktivům (opravné položky) jako pasiva, což je samozřejmě nesprávné. V tabulce níže shrnuji některé příklady dilemat v oblasti pasiv:

Výkaz zisku a ztráty

Pro většinu podniků jsou ve výkazu zisku a ztráty nejsledovanějšími ukazateli tržby a výsledek hospodaření. Pro zajištění důvěryhodnosti prezentace údajů ve výsledovce je proto důležité začít v oblasti výnosů.

5. Výnosy z hlavní činnosti nebo ostatní provozní výnosy

Výnosy v provozní oblasti mohou společnosti prezentovat na dvou místech. Výnosy z hlavní podnikatelské činnosti jsou nejdůležitější, a měly by proto zářit na prvních řádcích výkazu zisku a ztráty. Ostatní provozní výnosy, které nepředstavují hlavní ekonomickou činnost, jsou pak prezentovány uprostřed výkazu poblíž výnosů z prodeje majetku a zásob. Mezi typické příklady ostatních provozních výnosů patří prodej pohledávek nebo výnosy a náklady z vedlejších podnikatelských činností. Situace každé společnosti je individuální a je třeba maximálně dbát na co nejvhodnější spárování souvisejících nákladů a výnosů tak, aby jednotlivé hospodářské výsledky měly vypovídající hodnotu.

6. Kdy je možné využít mimořádné výnosy a náklady

V mimořádných výnosech a nákladech se zachycují zcela mimořádné operace vzhledem k běžné činnosti účetní jednotky, jakož i případy mimořádných událostí nahodile se vyskytujících. Kategorie mimořádných výnosů a nákladů není v IFRS vůbec povolena a podle našeho názoru by se také v české účetní závěrce měla využívat zřídka, jen v naprosto výjimečných případech. Důvod nevhodného zaúčtování do mimořádných nákladů či výnosů se možná pojí s pojmem „významnost“. Ta ale může být různě vnímána hlavní účetní, finančním ředitelem nebo auditorem. Celková revize výkazu zisku a ztráty finančním ředitelem může často odhalit mimořádnou operaci, která ale ve skutečnosti není významná a jako taková by se proto měla reklasifikovat do běžného výsledku hospodaření.

7. Každý řádek „Změna stavu…“ má souhlasit na rozvahu

Uplatněním tohoto jednoduchého pravidla je možné získat snadné body při kontrole správnosti výsledovky. V praxi se ale nadále setkáváme s nesouladem při odsouhlasení řádků Změna stavu rezerv a opravných položek a Změna stavu zásob vlastní výroby na rozvahu.

Přehled o peněžních tocích

Sestavení cash flow se v jednom bodě zásadně liší od přípravy rozvahy a výsledovky. Nevzniká totiž „stiskem tlačítka”, ale často se jedná o ruční práci, téměř „výšivku“ či vrcholnou účetní disciplínu hlavní účetní. Tématem sestavení Cash flow se podrobně zabýval článek kolegy Davida Batala v Účetním zpravodaji z května a června 2014, který vám vřele doporučuji k přečtení. Za sebe si dovolím upozornit na tři zajímavé oblasti:

8. Co jsou peníze a peněžní ekvivalenty

Zdánlivě jednoduchá otázka se stává zajímavou ve firmách, které pracují s kontokorentem, jsou zapojeny ve skupinovém cash poolingu, mají část peněz u notáře nebo jinak dočasně zmrazené. V každém případě je vhodné začít s definicí peněz a peněžních ekvivalentů uvedenou v § 40 vyhlášky č. 500/2002 Sb. Peněžními ekvivalenty se rozumí krátkodobý likvidní finanční majetek, který je snadno a pohotově směnitelný za předem známou částku peněžních prostředků. Za peněžní ekvivalenty se považují například dlouhodobé peněžní úložky s nejvýše tříměsíční výpovědní lhůtou. Stanovisko a názor společnosti v každé konkrétní situaci je vhodné zachytit písemně formou interního pravidla, což je zárukou jasného zdůvodnění zvoleného řešení.

9. Identifikace všech nepeněžních položek

Teď, když už je vyjasněné jaké je první a poslední číslo v přehledu o peněžních tocích, zbývá řešit pouze prezentační přesuny. Kritické je správné zjištění provozního cash flow a úspěch v této oblasti se odvíjí z úspěšné identifikace a zjištění veškerých nepeněžních položek, a to obzvláště v oblasti investic a financování. Téměř každý účetní zohlední správně ve výkazu o peněžních tocích opravné položky k pohledávkám, zásobám nebo odpis pohledávek, které představují přesun v rámci provozního cash flow. Někdy se ovšem zapomene na vliv dotací určených k pořízení majetku nebo nerealizovaných kurzových rozdílů z cizoměnového úvěru, které už výši provozního cash flow ovlivňují.

10. Správná prezentace závazků z financování

Řádek C.1. Změna stavu závazků z financování a jeho správné vyčíslení je základem úspěchu při sestavení cash flow. Na této pozici chceme jako výsledek vidět skutečný peněžní tok – přijaté a splacené úvěry mezi společností a financujícími institucemi. Při konstrukci tohoto řádku se začíná pojmenováním těch závazků v rozvaze společnosti, které jsou považovány společností na základě úsudku za závazky z financování. Rozdílem těchto závazků na konci a počátku období ovšem nedojdeme ke kýžené hodnotě. Je dále třeba zohlednit vlivy např. kurzových rozdílů, kapitalizaci závazků nebo nezaplaceného úroku přiřazeného k jistině.

V prípade otázok môžete kontaktovať autora článku Vratislava Mošu na vmosa@deloitteCE.com alebo Ľudmilu Buzgovú, odborníka na účtovníctvo spoločnosti Deloitte na Slovensku na lbuzgova@deloitteCE.com.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.