Controlling & Finančná analýza | Finančná analýza

Customer Lifetime Value: ziskovosť zákazníkov inak

Koncept CLV – celoživotnej hodnoty zákazníka – umožňuje lepšiu alokáciu podnikových zdrojov na tých zákazníkov, ktorí majú najväčší ziskový potenciál

07.01.2015 | Zdroj: IMA

CFO.sk

Racionálne uvažujúce firmy investujú svoje zdroje – marketingové, obchodné, logistické a ďalšie do najziskovejších zákazníkov. Zákazníkov tradične posudzujú najmä podľa retrospektívnych ukazovateľov – dosiahnuté tržby a zisk, frekvencia nákupu, podiel na výdavkoch zákazníka (share of wallet – „SOW“), rozsah nakupovaného portfólia a pod. Tieto ukazovatele však majú iba čiastočnú vypovedaciu schopnosť o budúcich nákupoch jednotlivých zákazníkov, čo spôsobuje, že firmy investujú zbytočne veľa do zákazníkov s nízkym potenciálom a opačne.

Napríklad ako uvádza Management Accounting Quarterly organizácie IMA, jedna veľká technologická firma identifikovala svojich najziskovejších zákazníkov na základe dvoch retrospektívnych ukazovateľov (1. a 2.) a jedného prediktívneho ukazovateľa (3.):

- Dátum posledného nákupu, frekvencia nákupov,

a hodnota uskutočnených nákupov („RFM“).

- Historická ziskovosť.

- Očakávaná celoživotná hodnota zákazníka – „CLV“ (viď

vysvetlenie nižšie).

Počas nasledujúcich 24 mesiacov sledovala vygenerovaný zisk v každej skupine a zistila, že zákazníci, ktorých vybrala na základe tretieho (prediktívneho) kritéria, vygenerovali o 45 % vyšší zisk, ako zákazníci vybraní podľa prvých dvoch (retrospektívnych) ukazovateľov.

Iná spoločnosť pôsobiaca v segmente B2B rozdelila svojich zákazníkov do niekoľkých skupín podľa ich budúceho obchodného potenciálu a ukazovateľa SOW, a zistila, že do zákazníkov s nízkym potenciálom (CLV) investuje viac, ako by mala. Priemerná marketingová investícia na zákazníka dosahovala 1 291 USD a priemerný zisk 10 913 USD. Firma znížila počet nákladných osobných stretnutí zo 6 za rok na 1 krát za desať mesiacov. Tým znížila marketingové náklady na polovicu a zvýšila priemerný zisk na zákazníka o viac ako 250 % na 28 tis. USD.

Alokácia podnikových zdrojov do rôznych zákazníkov musí brať do úvahy nielen retrospektívne, ale aj prediktívne ukazovatele. Jedným z užitočných konceptov je tzv. celoživotná hodnota zákazníka (Customer Lifetime Value – „CLV“). CLV je súčasná hodnota peňažných tokov, ktoré podnik od zákazníka počas obchodného vzťahu získa. Aj keď sa v názve uvádza „celoživotná“ hodnota, z praktických dôvodov sa používa kratšie obdobie v závislosti od odvetvia, bežne 3 – 5 rokov. CLV sa štandardne počíta z troch ukazovateľov:

- Krycí príspevok (tržby mínus variabilné náklady).

- Marketingové a iné náklady nezahrnuté v krycom príspevku.

- Pravdepodobnosť nákupu v danom časovom období.

Každý z týchto ukazovateľov je potrebné samostatne namodelovať na základe historických trendov a prediktívnych indikátorov. Vstupmi môžu byť údaje ako priemerná hodnota pravidelných nákupov, ich krycí príspevok a očakávaná frekvencia nákupov, potenciálny krycí príspevok z predaja nových produktov mínus akvizičné náklady krát pravdepodobnosť úspechu, príjem rodiny, finančná situácia B2B klienta atď.

Výsledkom je jedno číslo pre každého zákazníka (alebo segment podobných zákazníkov), ktoré vyjadruje jeho skutočnú finančnú hodnotu, umožňuje zoradenie a segmentáciu zákazníkov podľa ich finančného potenciálu a následnú prioritizáciu zdrojov. Získané údaje pomôžu pri rozhodovaní o praktických otázkach, ako:

- Do ktorých existujúcich a potenciálnych

zákazníkov máme investovať viac, a do ktorých menej? Ako presmerovať

zdroje?

- Aké kroky podniknúť na udržanie zákazníka, ktorý

chce odísť ku konkurencii? Do zákazníka, ktorého hodnota je 100 eur, sa

neoplatí investovať 150 eur, aby sme ho udržali.

- O ktoré ďalšie produkty môže mať zákazník

v budúcnosti záujem, ako zvýšiť jeho ziskovosť a koľko investovať?

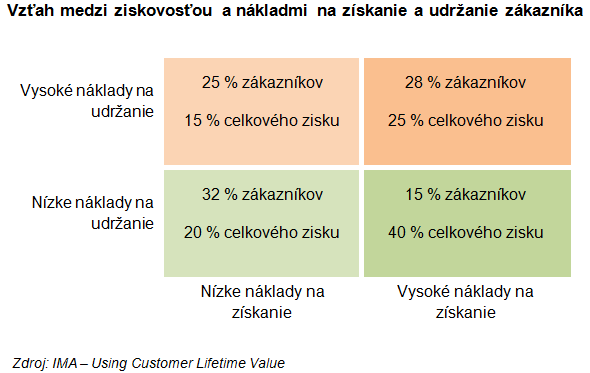

Z jedného prieskumu, ktorý sledoval zákazníkov v troch rôznych odvetviach počas troch rokov vyplynulo, že zákazníci, ktorých je najjednoduchšie / najlacnejšie získať a následne udržať, generujú najmenšie zisky. Naopak, najväčšie zisky prinášali zákazníci s vysokými počiatočnými nákladmi na získanie a nízkymi nákladmi na udržiavanie. A až 25 % všetkých zákazníkov tvorili zákazníci, ktorých je ľahké získať a nákladné udržiavať, čo znamená, že firmy investovali do ľahkej koristi, z ktorej však veľa nezískali.

Tiež z toho vyplýva, že ak je odmeňovanie vo firme nastavené na základe toho, koľko nových obchodov sa obchodnému a marketingovému oddeleniu podarí priniesť a neberie do úvahy ich následnú ziskovosť, firma sa začne sústreďovať na nesprávnu, menej ziskovú časť trhu.

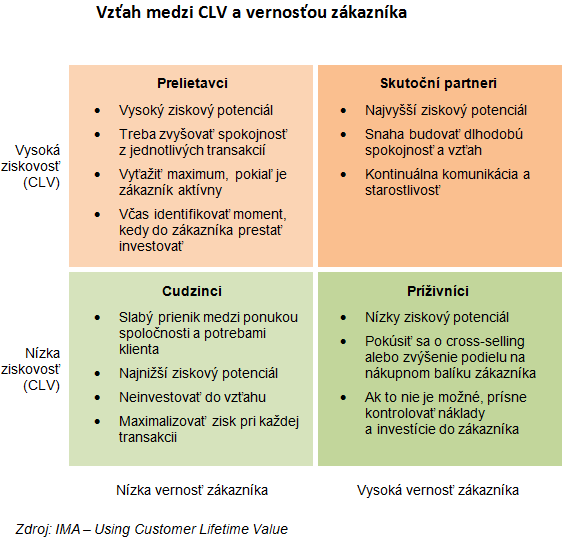

Podobne posudzovanie zákazníkov podľa ich vernosti (dĺžky vzťahu) v izolácii a bez zohľadnenia faktorov, ktoré vplývajú na ziskovosť, nemusí viesť k správnym rozhodnutiam. Niektorí dlhoroční zákazníci môžu firme prinášať minimálne zisky, a naopak zákazníci nakupujúci jednorazovo alebo často meniaci dodávateľov môžu ponúkať vysoké zisky. Ak zákazníkov rozdelíme podľa hodnoty ich CLV a miery vernosti, dostaneme zaujímavú maticu:

„Skutoční partneri“ sú pre firmu najhodnotnejší zákazníci a manažment by mal investovať do budovania dlhodobého obchodného vzťahu.

„Prelietavci“ sú zákazníci, ktorí síce často vypisujú tendre alebo hľadajú najvýhodnejšie ponuky, ale ponúkajú zaujímavé zisky. Bežnou chybou je, ak firma do budovania vzťahu s týmito zákazníkmi zbytočne investuje namiesto toho, aby z každej príležitosti vyťažila maximum.

Napriek tomu je dôležité, aby bol tento typ zákazníka spokojný hoci aj z krátkeho obchodného vzťahu kvôli možným zákazkám v budúcnosti. O tom, či sa z neho môže stať skutočný partner, napovedajú ukazovatele ako rôznorodosť nakupovaných produktov, časový odstup medzi jednotlivými nákupmi, počet reklamácií a vrátení tovaru, účasť vo vernostných programoch, alebo komunikácia iniciovaná zo strany zákazníka.

U „príživníkov“ je dôležité rozpoznať, či má firma iba malý podiel na ich nákupnom balíku a môže ho zväčšiť napr. ponukou iných produktov, alebo či je zákazník príliš malý alebo nákladný a treba obmedziť investície.

Praktickú aplikáciu konceptu CLV prinesieme v nasledujúcom príspevku.

Príspevok je spracovaný na základe článku od V. Kumara a Bharatha Rajana „Profitable Customer Management: Measuring and Maximizing Customer Lifetime Value“, ktorý bol uverejnený v magazíne Management Accounting Quarterly organizácie IMA.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.