Stratégia & Financovanie | Stratégia

Akvizícií má byť tento rok viac

Vývoj na trhoch naznačuje, že v tomto roku sa môžeme konečne dočkať oživenia záujmu o akvizície zo strany firiem a private equity investorov, karty však môže zamiešať kríza na rýchlo sa rozvíjajúcich trhoch

05.02.2014 | Zdroj: CFO.sk

CFO.sk

Napriek utlmenej aktivite na európskom M&A trhu v minulom roku by mali veľké kótované spoločnosti tento rok zvýšiť svoj akvizičný apetít a narásť by mala aj ich dlhová kapacita na financovanie nových akvizícií. Pozitívnejší vývoj ako minulý rok môžeme očakávať aj zo strany európskych spoločností. To sú dobré správy pre firmy v regióne strednej Európy, ktorých majitelia uvažujú o predaji.

Vyplýva to z analýzy spoločnosti KPMG M&A Predictor – January 2014. KPMG používa pre účely prognózovania akvizičnej aktivity dva finančné ukazovatele firiem kótovaných na burze: pomer prognózovaného zisku a ceny akcií (forward P/E ratio) a pomer čistý dlh/EBITDA. Nárast alebo pokles ukazovateľa P/E vypovedá o všeobecnom optimizme na finančných trhoch, a pomer dlh/EBITDA o kapacite firiem financovať investície z hotovosti a nových akvizičných úverov.

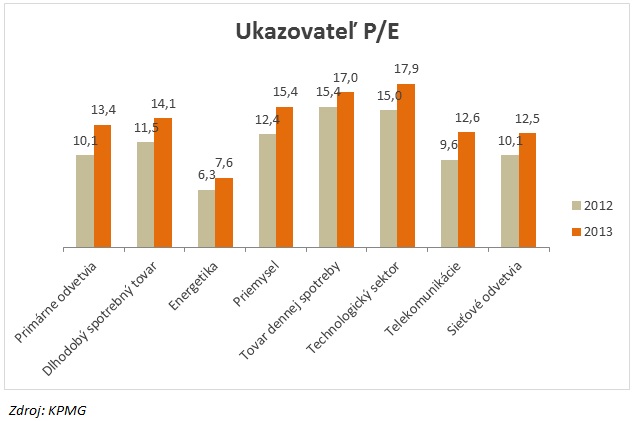

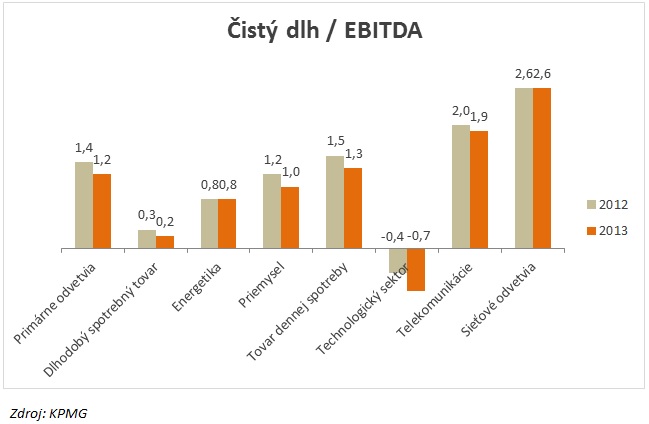

Priemerný ukazovateľ P/E za 281 európskych firiem vzrástol na konci roku 2013 medziročne o 21% na hodnotu 12,9. K dvojcifernému nárastu došlo aj vo všetkých ostatných globálnych regiónoch. Pomer čistého dlhu k EBITDA klesol z úrovne 1,2 na konci roku 2012 na hodnotu 1,0 na konci roku 2013, čo predstavuje 12% pokles.

V Európe došlo k najväčšiemu nárastu ukazovateľa P/E v odvetví spracovania primárnych materiálov (+33%), v telekomunikáciách (+31%), a v priemysle (25%), ale dvojciferné nárasty medzi 10% - 20% zaznamenali aj ostatné odvetvia. Nárast P/E bol primárne ťahaný nárastom cien akcií (čitateľ) pri súčasnom miernom raste alebo relatívne menšom poklese ziskovosti (menovateľ).

Podobne došlo vo všetkých odvetviach v Európe k zvýšeniu dlhovej kapacity firiem. Najväčší percentuálny pokles pomeru čistého dlhu a EBITDA zaznamenalo odvetvie spotrebiteľských výrobky dlhodobej spotreby. Technologické odvetvie pracuje s kladným čistým dlhom, t.j. výška peňažných prostriedkov presahuje hodnotu dlhu (ukazovateľ čistý dlh/EBITDA dosiahol ku koncu minulého roka hodnotu -0,7). Celkový čistý dlh všetkých 281 analyzovaných spoločností v Európe medziročne klesol o 7% a EBITDA sa naopak zvýšila o 5%.

Akvizičná aktivita v Európe podľa analýzy spoločností Merrill DataSite a Mergermarket v roku 2013 už druhý rok za sebou stagnovala, keď celková hodnota ohlásených transakcií klesla k 600 mld. USD a počet transakcií sa zvýšil iba mierne. Firmy sa však po niekoľkých rokoch utlmenej M&A aktivity dostávajú pod tlak investorov začať lepšie zhodnocovať nahromadené zásoby hotovosti. Zároveň sa zlepšuje makroekonomické prostredie, situácia v Eurozóne je viac stabilizovaná a všeobecne sa očakáva zrýchlenie ekonomického rastu. Optimistickejšie očakávania by mali v kombinácii s rekordne nízkou úrovňou úrokových sadzieb a lacným dlhovým financovaním stimulovať firmy k zvýšeniu akvizičnej aktivity.

Na útok sú pripravené aj private equity firmy. Podľa Financial Times nahromadili PE investori koncom minulého roka 789 mld. USD disponibilných prostriedkov, ktoré môžu použiť na investovanie, čo je viac ako v predkrízovom období 2007 – 2008. Ich investičná aktivita sa rozbieha veľmi opatrne, v uplynulom roku zrealizovali v Európe podľa analýzy Merrill DataSite / Mergermarket 883 akvizícií, čo bolo mierne pod úrovňou roka 2012. PE investori však budú pomaly nútení kapitál upísaný od investorov investovať (majú na to obmedzené obdobie, zvyčajne 5 rokov), čo môže v blízkej dobe viesť k nárastu konkurencie medzi jednotlivými PE firmami a ku zvýšeniu transakčných cien. Tie sa už dnes podľa Boba Browna zo spoločnosti Advent v prípade atraktívnych akvizičných cieľov dostávajú k hranici akceptovateľnosti.

Karty na M&A trhu však môže zamiešať zvýšená nervozita okolo vývoja menových kurzov a devízových rezerv v rozvíjajúcich sa krajinách, ktorú pred dvomi týždňami odštartoval kolaps argentínskeho pesa a informácie o spomalení rastu čínskej ekonomiky s následnými masovými výpredajmi aktív rozvíjajúcich sa krajín od Turecka cez Juhoafrickú republiku až po Maďarsko. Menová kríza v rozvíjajúcich sa trhoch môže negatívne ovplyvniť ziskovosť európskych bánk, ktoré majú v týchto krajinách preinvestovaných viac ako 3 bilíony USD, a destabilizovať krehkú situáciu na európskych finančných a kapitálových trhoch.

Zdroje: KPMG, Merrill DataSite / Mergermarket, Financial Times, CFO.sk

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.