Controlling & Finančná analýza | Kontrola nákladov

Activity Based Costing (1)

Správna alokácia režijných nákladov môže radikálne zmeniť pohľad na ziskovosť jednotlivých produktov a zákazníkov a umožní vedeniu prijímať správne rozhodnutia

14.11.2013 | Zdroj: CFO.sk

CFO.sk

Ak fabrika vyrába jeden produkt alebo firma poskytuje jeden druh služby, alokácia režijných nákladov nezohráva dôležitú úlohu. V skutočnosti takmer každá spoločnosť ponúka širšie portfólio produktov a služieb, pričom rôzne produkty väčšinou na seba viažu rôznu časť režijných nákladov. Čím širšie je produktové portfóliu a čim viac sa jednotlivé produkty medzi sebou líšia, tým väčší význam zohráva správna alokácia režijných nákladov na jednotku výroby.

Okrem toho súčasné výrobné technológie umožňujú čoraz vyššiu automatizáciu a čoraz nižšie osobné náklady, na druhej strane sa zvyšujú náklady na obslužné činnosti vo výrobe. Čím väčší podiel režijných nákladov firma dosahuje, tým je správna alokácia režijných nákladov dôležitejšia. Pre výrobné firmy nie je zriedkavé, že priame náklady predstavujú na celkových nákladov menej ako 50%, zvyšok pohltia výrobné réžije, expedícia, zákaznícky servis, výskum, vývoj a dizajn výrobkov, alebo kontrola kvality.

Tradičná metóda alokácie nákladov (absorption costing), ktorá režijné náklady alokuje na jednotku výroby na základe prácnosti alebo strojohodín, často vedie k nesprávnym jednotkovým nákladom: napríklad na veľkoobjemové produkty, ktoré sa vyrábajú vo veľkých dávkach, alokuje neprimerane veľa režijných nákladov, a na nízkoobjemové položky zase naopak príliš málo nákladov.

Activity Based Costing (ABC) pomáha tento problém odstrániť tým, že režijné náklady alokuje na produkty podľa toho, do akej miery sa tieto produkty na vzniku režijných nákladov podieľajú.

Podľa globálneho prieskumu asociácie IFAEI z roku 2012 používa ABC metódu 31% spoločností, pričom v roku 2011 dosiahol tento podiel 25%. Medzi odvetvia, ktoré ABC metódu využívajú najviac, patria média, ICT, finančný sektor (banky a poisťovne), výrobcovia spotrebného tovaru, či distribučné spoločnosti.

Pre pochopenie rozdielu medzi tradičnou metódou nákladovej kalkulácie a ABC je najlepšie uviesť ilustratívny príklad.

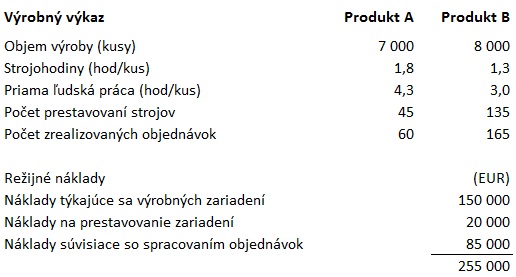

Firma vyrába dva produkty, A a B. Výrobný výkaz za posledné obdobie je uvedený nižšie. Režijné náklady v tomto prípade predstavujú:

- náklady súvisiace s chodom strojných zariadení, ktoré sa krátkodobo menia s objemom výroby (oleje a mazadlá, drobné súčiastky a náhradné diely, externé a interné náklady na opravy a údržbu)

- náklady súvisiace s prestavovaním strojných zariadení medzi výrobnými dávkami (mzdy súvisiace s prestavovaním a programovaním strojov a s plánovaním výroby, príprava priestoru a materiálov, a pod.)

- náklady súvisiace so spracovaním objednávok (náklady expedície, výdaje zo skladov, vystavenie dodacích listov, výstupná kontrola kvality a pod.)

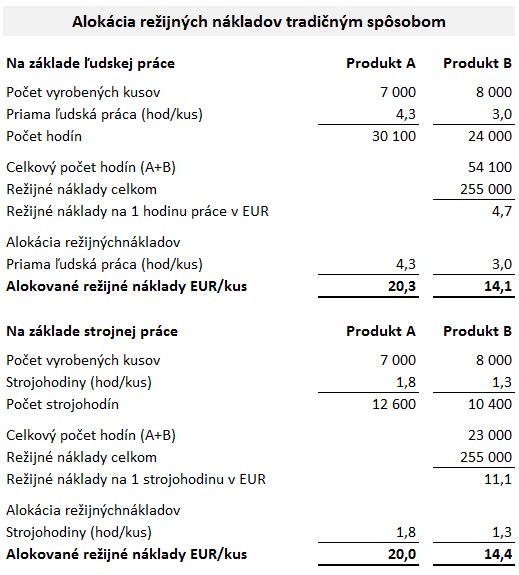

Pri alokácií režijných nákladov tradičným spôsobom na základe počtu pracovných hodín alebo strojohodín vychádzajú režijné náklady na výrobk A vyššie, ako náklady na výrobok B:

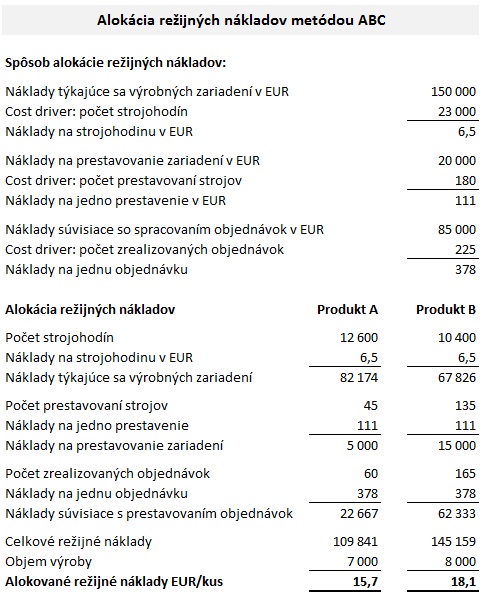

Po zohľadnení skutočnosti, že výrobok B sa vyrába v menších dávkach a objednávkach ako výrobok A sa však ukazuje, že si vyžaduje oveľa viac obslužných činností v skladoch, vo výrobe a na expedícii. Kalkulácia metódou ABC ukazuje, že v skutočnosti sú režijné náklady na výrobok B vyššie, ako na výrobok A:

Metódou ABC sa okrem režijných nákladov vznikajúcich priamo vo výrobnom závode alokujú aj náklady nevýrobného charakteru, ako je servis a podpora zákazníkov, dizajn a návrh výrobkov, či logistické náklady. Ak si napríklad niektoré produkty vyžadujú podstatne intenzívnejšiu zákaznícku podporu a alebo iné aktivity, ktoré súvisia s objednávkou a dodaním, je použitie ABC metódy na mieste.

Hoci ABC metóda vyzerá na prvý pohľad jednoducho, jej implementácia a používanie také jednoduché nie sú. Vyžaduje si rozsiahle prípravné práce a analýzy, využitie informačných technológií, ktoré zachytia merané parametre v prevádzke, dedikovaný projektový tím, a intenzívnu podporu zo strany vedenia spoločnosti. Aj preto firmy využívajú metódu ABC rôznymi spôsobmi: podľa prieskumu IFAEI využíva metódu ABC v úplnom rozsahu 19% spoločností, v upravenej verzii 25% spoločností, a zjednodušenú verziu 56% firiem.

V nasledujúcich častiach série článkov o ABC sa budeme venovať spôsobu, akým sa nastavujú kalkulácie, príkladom z praxe, a výhodám a nevýhodám tejto metódy.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.