Stratégia & Financovanie | M&A

Private equity transakcie v 2014: sľubné fundamenty, náročný trh

Rok 2014 môže v Európe priniesť oživenie transakcií financovaných private equity firmami, tie to ale na vysoko konkurenčnom trhu nemajú ľahké

03.03.2014 | Zdroj: Thomson Reuters & Merrill Datasite

CFO.sk

Takmer každý rok od vypuknutia krízy v roku 2008 predpovedali investičné banky oživenie M&A aktivity zo strany private equity (PE) firiem. Zatiaľ k výraznejšiemu oživeniu nedošlo, ale rok 2014 môže konečne priniesť dlho očakávanú zmenu.

PE investori majú dobrý prístup k lacnému úverovému financovaniu, sedia na rekordnej hromade kapitálu pripravenom na akvizície, a ekonomická klíma a podnikateľská dôvera v Európe aj vo svete sa zlepšuje.

Zhodujú sa na tom viacerí riaditelia popredných globálnych investičných bánk, ktorých oslovili spoločnosti Thomson Reuters a Merrill Datasite. Závery zhrnuli vo svojej publikácii International Financing Review: Private Equity Activity in M&A and ECM.

PE firmy majú vo svojich investičných fondoch k dispozícii stovky miliárd dolárov. Životnosť typického PE fondu je 10 rokov a investičný horizont predstavuje 5 rokov. Utlmená investičná aktivita v posledných rokoch stupňuje tlak na PE firmy, aby tieto prostriedky začali rýchlejšie investovať. Ozývať sa začínajú aj investori, ktorí PE firmám tento kapitál poskytujú.

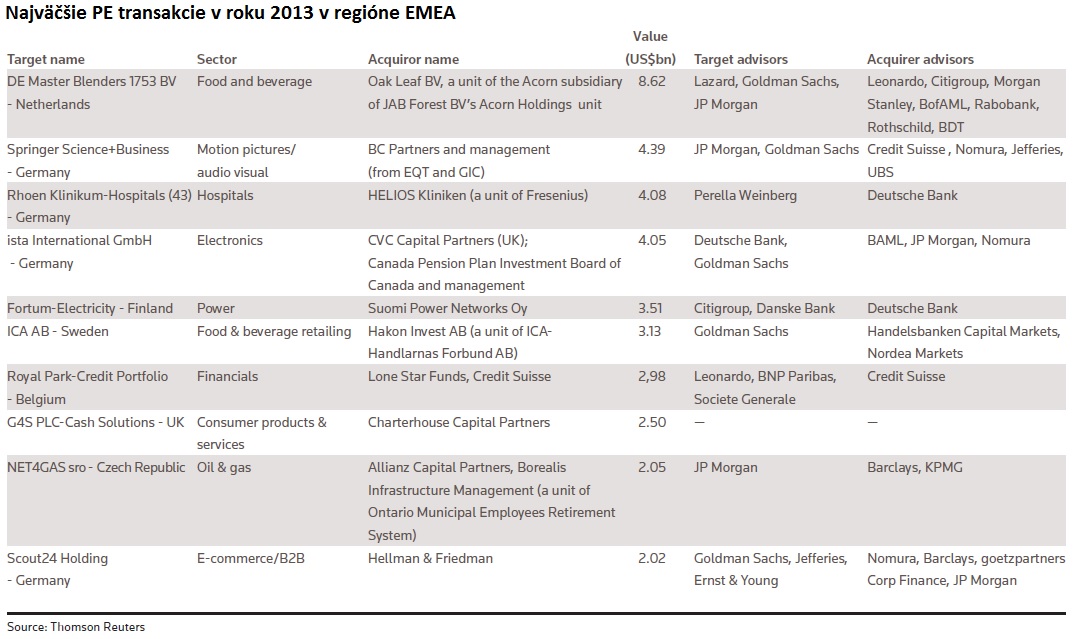

To však nie je jediným problémom PE firiem. Ďalším je nedostatok dobrých investičných príležitostí. Potom, ako veľké korporácie v posledných rokoch skonsolidovali svoje podnikateľské aktivity, na trhu sa objavuje menej odpredajov motivovaných optimalizáciou a reštrukturalizáciou non-core aktív (spin-off), ktoré PE radi odkupujú. Viaceré veľké transakcie v Európe sa v uplynulom roku uskutočnili na tzv. sekundárnom PE trhu, kedy jedna PE firma predáva svoju investíciu inej PE firme. Napríklad v júni 2013 kúpila firma BC Partners mediálnu spoločnosť Springer Science + Business Media SA od PE firiem EQT Partners a Singapore’s GIC Special Investments za 3,3 mld. EUR.

Situáciu by pomohlo zlepšiť oživenie akvizícii zo strany samotných podnikov. Pri následnej integrácii kúpenej firmy totiž často dochádza k vyčleneniu a odpredaju aktív (prevádzky, dcérske spoločnosti, produkty a pod.), či už z dôvodu optimalizácie alebo požiadaviek protimonopolnej legislatívy. Zlepšujúca sa podnikateľská dôvera, prístup k financovaniu a hotovosť, ktorú podniky za posledné roky nahromadili, prináša väčší optimizmus a očakávanie novej vlny fúzií a akvizícií.

Súvisiaci článok: Akvizícií má byť tento rok viac

Nevyužitý kapitál a hlad po investovaní však vytvára medzi jednotlivými PE firmami vysokú konkurenciu, a ak sa na trhu objaví dobrá investičná príležitosť, predávajúci dokáže z transakcie vytĺcť dobrú predajnú cenu. Konkurenciu PE firmám vytvárajú aj samotné podniky, ktorým so zlepšujúcou sa globálnou hospodárskou situáciou rastie chuť investovať. Napríklad v septembri 2013 sa japonskej potravinárskej firme Suntory Beverage & Food podarilo zabrániť tomu, aby Glaxosmithkline zrealizoval tender a odkúpila jeho značky nápojov Lucozade and Ribena, o ktoré sa zaujímal celý rad PE firiem, v privátnej transakcii za 1,35 mld. GBP. V januári 2014 Suntory v nákupnej horúčke ponúkala za odkúpenie výrobcu whisky Jim Beam Inc 16 mld. USD, čo predstavovalo 20 násobok EBITDA – blízko k rekordnému násobku 20,8 x EBITDA, ktorý v roku 2008 zaplatil Pernod Ricard za výrobcu vodky Absolut.

PE firmám robí ťažkú hlavu aj oživenie na trhoch IPO (uvedenie akcií firmy na burzu). Predávajúci často paralelne testujú obe možnosti – IPO a priamy predaj, čo tlačí cenu predávanej firmy nahor. Jedna nemenovaná investičná banka má podľa publikácie International Financing Review mandát na zastrešenie 16 IPO transakcií iba do konca leta, a každý týždeň dostane informáciu o dvoch - troch ďalších pripravovaných IPO.

PE tak môžu byť nútené znížiť požadovanú návratnosť svojich investícií. Tá sa v minulosti v Európe pohybovala priemerne na úrovni 25% a pred krízou vzrástla k 30%. Niektorí odborníci sa domnievajú, že v súčasnosti sa PE budú musieť uspokojiť aj s 20%.

PE sa tradične najviac zaujímajú o firmy z výrobných odvetví, TMT, spotrebiteľských odvetví a maloobchodu.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.