Účtovníctvo, Dane & Legislatíva | Dane

Daňový odpis pohľadávky voči dlžníkom v reštrukturalizácii

Daňovo uznateľný odpis neuhradenej časti pohľadávky nie je možné uplatniť hneď po potvrdení reštrukturalizačného plánu súdom, ale až v zdaňovacom období, v ktorom dlžník splnil riadne a včas pohľadávku

05.09.2014 | Zdroj: Finančná správa SR

CFO.sk

Finančné riaditeľstvo SR v novom metodickom pokyne k posudzovaniu odpisu pohľadávky ako daňového výdavku podľa zákona o dani z príjmov (ZDP) o.i. vysvetľuje správny postup pre daňový odpis pohľadávky voči dlžníkom, na ktorých bola povolená reštrukturalizácia podľa zákona o konkurze a reštrukturalizácii.

Súvisiaci článok: Daňová uznateľnosť odpisu pohľadávky voči dlžníkom v konkurze

Finančné riaditeľstvo upozorňuje, že ak si daňovník nevšimol, že jeho dlžník vstúpil do reštrukturalizácie, súd schválil reštrukturalizačný plán („RP“) a v Obchodnom vestníku bolo zverejnené uznesenie o potvrdení tohto RP, odpis takejto pohľadávky nebude daňovo uznaný náklad podľa § 19 ods. 2 písm. h) bod 2 ZDP, pretože jeho pohľadávka nebola vôbec uplatnená v reštrukturalizácii. Podľa § 155 ods. 2 zákona o konkurze a reštrukturalizácii totiž zverejnením uznesenia o potvrdení RP v Obchodnom vestníku zaniká právo veriteľov, ktorí riadne a včas podľa tohto zákona neprihlásili svoje pohľadávky, vymáhať tieto pohľadávky voči dlžníkovi.

To isté platí o opravných položkách - opravné položky k pohľadávkam voči dlžníkom v konkurznom a reštrukturalizačnom konaní sú daňovými výdavkami počínajúc zdaňovacím obdobím, v ktorom boli pohľadávky v určenej lehote prihlásené.

Finančné riaditeľstvo ďalej vysvetľuje, že právoplatné uznesenie o potvrdení RP súdom ešte nemôže byť považované za výsledok reštrukturalizačného konania, na základe ktorého by daňovník ako veriteľ vykonal odpis pohľadávky vo výške pohľadávky alebo jej časti, ktorá nie je zahrnutá v RP, podľa § 19 ods. 2 písm. h) bod 2 ZDP do daňových výdavkov. Je to z toho dôvodu, že dlžník schválený RP nemusí splniť, .t.j. môže sa stať, že dlžník pohľadávku daňovníka alebo jej časť neuhradí v súlade s RP, čo má za následok neúčinnosť RP voči daňovníkovi - veriteľovi. Daňovník tak môže opäť u dlžníka uplatniť celú pohľadávku v rozsahu, v akom bola táto pohľadávka v reštrukturalizácii zistená, a dlžník je povinný plniť pôvodnú pohľadávku veriteľa alebo vyhlásiť konkurz, kedy veritelia prihlasujú pôvodnú výšku pohľadávok.

Daňovník – veriteľ uplatní odpis neuhradenej časti pohľadávky na základe súdom potvrdeného RP až v zdaňovacom období, v ktorom dlžník splnil riadne a včas pohľadávku (alebo časť prihlásenej pohľadávky) vyplývajúcu mu z RP.

Pre doplnenie, ak dlžník voči veriteľovi nesplní svoj záväzok podľa RP, veriteľ vyzve dlžníka na splnenie RP a po márnom uplynutí 30 dňovej lehoty od doručenia výzvy začne s vymáhaním celej pohľadávky. Podľa § 161 ods. 3 zákona o konkurze a reštrukturalizácii v prípade neúčinnosti RP voči konkrétnej pohľadávke jedným z následkov neúčinnosti RP je, že ako exekučný titul na vymoženie celej pohľadávky vrátane príslušenstva nie je potrebné získať ďalšie rozhodnutie súdu. Exekúciu je možné viesť už na základe rozhodnutí súdu vydaných v reštrukturalizačnom konaní.

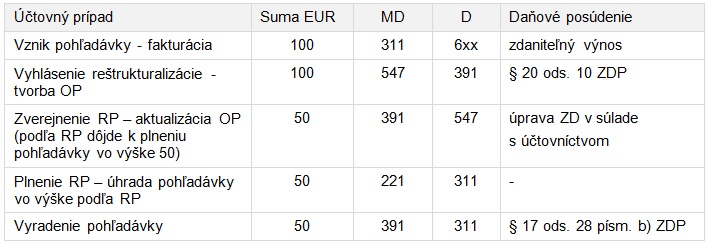

Na záver príklad, v ktorom Finančné riaditeľstvo vysvetľuje správny spôsob zúčtovania opravných položiek a vyradenia pohľadávky v reštrukturalizácii.

Daňovník ako veriteľ v roku 2013 v lehote podľa § 121 zákona o konkurze a reštrukturalizácii prihlásil svoju pohľadávku voči dlžníkovi v reštrukturalizácii v menovitej hodnote 100 €. K pohľadávke bola vytvorená opravná položka, ktorá v súlade s § 20 ods. 10 ZDP je považovaná za daňový výdavok.

Dňa 15. 12. 2013 bolo v Obchodnom vestníku zverejnené uznesenie o potvrdení RP, v ktorom bolo potvrdené 50 % plnenie prihlásenej pohľadávky. Na základe uvedenej skutočnosti došlo k zúčtovaniu opravnej položky (391/547) v sume 50 €, ktorá je súčasťou základu dane v súlade s účtovníctvom.

Pohľadávka bola v sume 50 € uhradená v roku 2014. Po splnení RP nasleduje zúčtovanie opravnej položky z dôvodu vyradenia majetku (pohľadávky) z účtovníctva, ktoré sa podľa § 18 ods.13 postupov účtovania účtuje na ťarchu vecne príslušného súvahového účtu opravných položiek so súvzťažným zápisom v prospech príslušného účtu majetku (391/311). Po uplatnení § 17 ods. 28 písm. b) ZDP je vplyv na základ dane neutrálny.

Postup účtovania tvorby opravnej položky a odpisu pohľadávky voči dlžníkovi v reštrukturalizácii a vplyv účtovania na základ dane je uvedený v tabuľke:

Poznámka: postup účtovania a následného posúdenia z hľadiska ZDP vychádza aj zo skutočnosti, že v prípade nesplnenia RP a následnej neúčinnosti RP voči konkrétnej pohľadávke, má veriteľ právo na plnenie pohľadávky v pôvodnej výške a v súlade s tým „dotvorí“ opravnú položku k pohľadávke v súlade s § 20 ods. 14 ZDP.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.