Účtovníctvo, Dane & Legislatíva | Dane

Daň z motorových vozidiel za rok 2014 a preddavky na rok 2015

Komplexná inštruktáž Finančného riaditeľstva k podávaniu daňového priznania za rok 2014 a k výpočtu a plateniu preddavkov na rok 2015

09.01.2015 | Zdroj: Finančná správa SR

CFO.sk

Finančné riaditeľstvo v nedávno zverejnenej informácii upozorňuje, že daňové priznanie za rok 2014 už nepodáva organizačná zložka, ale fyzická osoba alebo právnická osoba, ktorej organizačná zložka patrí.

Podľa ustanovenia § 3 nového zákona č. 361/2014 Z. z. o dani z motorových vozidiel je s účinnosťou od 1. januára 2015 daňovníkom dane z motorových vozidiel FO alebo PO, a to bez organizačnej zložky zapísanej do obchodného registra. To znamená, že od 1. januára 2015 organizačná zložka PO alebo FO zapísaná do obchodného registra už nie je daňovníkom dane z motorových vozidiel.

V nadväznosti na uvedené, nakoľko daňové priznanie k dani z motorových vozidiel za rok 2014 sa podáva v čase účinnosti nového zákona o dani z motorových vozidiel, na jeho podanie už organizačná zložka nie je oprávnená a daňové priznanie podá za svoju organizačnú zložku zapísanú v obchodnom registri fyzická alebo právnická osoba, ktorej organizačná zložka patrí.

Súvisiaci článok: Parlament schválil zákon o dani z motorových vozidiel

K zmene týkajúcej sa organizačnej zložky uvádza Finančné riaditeľstvo dva príklady:

Príklad č. 1 – slovenská PO

Právnická osoba so sídlom v Bratislave má tri organizačné zložky zapísané v obchodnom registri v Žiline, v Košiciach a v Trnave. Organizačné zložky používali na podnikanie vozidlá, ktorých sú držiteľmi a zároveň ktoré sú zapísané na dopravnom inšpektoráte podľa ich sídiel v Žiline, v Košiciach a v Trnave.

Daňové priznanie za zdaňovacie obdobie rok. 2014 je povinná podať za svoje organizačné zložky bratislavská právnická osoba miestne príslušnému DÚ (podľa miesta evidencie vozidla) v Žiline, v Košiciach a v Trnave.

Príklad č. 2 – česká PO

Právnická osoba so sídlom v Českej republike má na území Slovenskej republiky organizačnú zložku v Banskej Bystrici. Organizačná zložka používala na podnikanie vozidlá, ktorých je držiteľom a zároveň ktoré sú zapísané na dopravnom inšpektoráte v Banskej Bystrici.

Daňové priznanie za rok 2014 je povinná podať za svoju organizačnú zložku česká právnická osoba miestne príslušnému DÚ v Banskej Bystrici.

Daňové priznanie za zdaňovacie obdobie r. 2014 musia daňovníci podať miestne príslušnému správcovi dane najneskôr do 2. februára 2015. Na podanie daňového priznania k dani z motorových vozidiel za rok 2014 sa použije tlačivo vydané MF SR č. MF/021314/2012-722 (na rok 2014 nebolo zmenené).

Platenie dane a výpočet pomernej časti dane

Daň (celoročnú) alebo pomernú časť dane sú podnikatelia povinní zaplatiť miestne príslušnému DÚ najneskôr do 2. februára 2015 (okrem daňovníka, ktorý sa zrušuje bez likvidácie, likvidáciou, daňovníka na ktorého bol vyhlásený konkurz a daňovníka, ktorý zomrel).

Pri vzniku alebo zániku daňovej povinnosti v priebehu r. 2014, alebo ak daňová povinnosť vznikla aj zanikla v jeden deň, je podnikateľ povinný zaplatiť pomernú časť dane. Na účely zákona o miestnych daniach za zánik daňovej povinnosti na dani z motorových vozidiel možno považovať iba nasledovné prípady:

- ukončenie podnikateľskej činnosti daňovníka,

- prerušenie podnikateľskej činnosti,

- predaj motorového vozidla,

- vyradenie MV z evidencie vozidiel dopravného inšpektorátu, a

- krádež MV (daňová povinnosť zanikne dňom krádeže).

Pomerná časť dane za rok 2014 sa vypočíta ako súčin jednej tristošesťdesiatpätiny ročnej sadzby dane a počtu kalendárnych dní, v ktorých sa vozidlo používalo na podnikanie. Podkladom pre výpočet dane (pomernej časti dane) v daňovom priznaní za rok 2014 sú ešte sadzby dane uvedené vo všeobecne záväznom nariadení príslušného vyššieho územného celku.

Číslo účtu na úhradu dane z MV sa skladá z predčíslia označujúceho daň z motorových vozidiel a miestne príslušný DÚ, zo základného čísla účtu označujúceho daňový subjekt a z identifikačného kódu Štátnej pokladnice 8180. Zoznam predčíslí účtov otvorených v Štátnej pokladnici pre platenie dane z motorových vozidiel je uvedený v informácií Finančnej správy.

Ku každej platbe dane je potrebné uviesť aj správny variabilný symbol, ktorý je pre daň z motorových vozidiel na základe podaného daňového priznania za rok 2014 nasledovný: 1700992014

Napríklad daňovník, ktorý bude daň platiť miestne príslušnému DÚ Nitra, zaplatí daň na číslo účtu: 500304 - základné číslo účtu daňového subjektu/8180 a ako variabilný symbol uvedie 1700992014.

Daň, preddavky na daň ako aj pomerná časť dane sa zaokrúhľuje na eurocenty nadol.

Určenie miestnej príslušnosti v súvislosti s podávaním daňového priznania za rok 2014

Správa dane (miestna príslušnosť) sa určí podľa a) miesta evidencie vozidla alebo b) podľa sídla alebo trvalého pobytu podnikateľa.

a) Určenie správy dane podľa miesta evidencie vozidla (evidenčného čísla)

Miestnu príslušnosť správcu dane z motorových vozidiel pre daňovníka, ktorým je:

- držiteľ vozidla,

- vlastník vozidla pri prenájme bez predkupného práva,

- užívateľ vozidla v prípade používania vozidla, v dokladoch (t.j. v osvedčení o evidencii časť I. alebo v osvedčení o evidencii časť II.) ktorého je ako držiteľ vozidla zapísaná osoba, ktorá zomrela, bola zrušená alebo zanikla,

- užívateľ vozidla v prípade používania vozidla, v dokladoch ktorého je ako držiteľ vozidla zapísaná osoba, ktorá nepoužíva vozidlo na podnikanie,

vykonáva DÚ miestne príslušný podľa miesta evidencie vozidla k 31. decembru predchádzajúceho roka, pričom predchádzajúcim rokom je rok, ktorý tesne predchádza roku, za ktorý sa podáva daňové priznanie (t.j. daňovník podá daňové priznanie za r. 2014 miestne príslušnému DÚ, ktorého miestna príslušnosť sa určí podľa miesta evidencie vozidla k 31. decembru 2013).

Poznámka: DÚ vykonáva pôsobnosť v územnom obvode kraja, preto pri určení miestnej príslušnosti musí daňovník skúmať, na ktorom dopravnom inšpektoráte v rámci príslušného kraja sú jeho vozidlá evidované. Ak sú vozidlá evidované na rôznych dopravných inšpektorátoch v rámci územného obvodu jedného kraja, na správu dane je miestne príslušný DÚ, ktorý sa nachádza v územnom obvode tohto kraja.

b) Určenie správy dane podľa sídla alebo trvalého pobytu daňovníka

Miestnu príslušnosť správcu dane z motorových vozidiel pre daňovníka, ktorým je zamestnávateľ, vykonáva daňový úrad miestne príslušný podľa sídla alebo trvalého pobytu daňovníka.

Vzhľadom na to, že DÚ vykonáva pôsobnosť v územnom obvode kraja, miestna príslušnosť správcu dane pre daňovníka, ktorým je zamestnávateľ, sa určí podľa sídla daňovníka v rámci príslušného kraja.

Zmena a vznik miestnej príslušnosti:

- Na zmenu miestnej príslušnosti v priebehu zdaňovacieho obdobia sa neprihliada. Ak došlo v r. 2014 k zmene miesta evidencie vozidla bez toho, aby súčasne došlo aj k zmene osoby daňovníka, napr. z dôvodu zmeny sídla daňovníka, táto skutočnosť neovplyvní miestnu príslušnosť správcu dane. Daňovník podá daňové priznanie DÚ miestne príslušnému podľa miesta evidencie k 31. Decembru 2013.

- Ak došlo v roku 2014 k zmene miesta evidencie vozidla a súčasne došlo aj k zmene osoby daňovníka, napr. z dôvodu predaja vozidla inému podnikateľovi, táto skutočnosť ovplyvní miestnu príslušnosť správcu dane. Tá sa u predávajúceho daňovníka určí podľa miesta evidencie vozidla k 31. decembru predchádzajúceho roka. To znemená, že predávajúci daňovník v tomto prípade podá daňové priznanie za r. 2014 DÚ miestne príslušnému podľa miesta evidencie vozidla k 31. decembru 2013.

- Pri vzniku daňovej povinnosti v priebehu zdaňovacieho obdobia sa miestna príslušnosť správcu dane určí podľa miesta evidencie vozidla ku dňu vzniku daňovej povinnosti.

Určenie predpokladanej dane pre účely platenia preddavkov na rok 2015

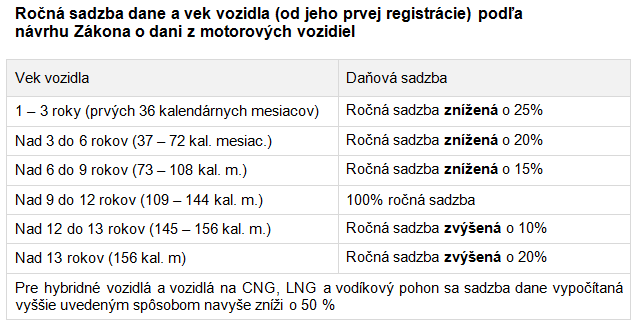

Vzhľadom na účinnosť nového zákona o dani z MV od 1. januára 2015 sa predpokladaná daň určí už podľa ustanovení nového zákona, t.j. základná ročná sadzba dane ustanovená novým zákonom (v prílohe č. 1) sa upraví podľa § 7 v závislosti od veku a pohonu vozidla. Predpokladanú daň predstavuje súčet takto vypočítanej dane za každé vozidlo, ktoré je predmetom dane k 1. januáru 2015.

Úprava ročnej sadzby dane sa vykoná nasledovne:

V prípade :

- hybridného motorové vozidlo,

- hybridného elektrického vozidlo,

- vozidla kategórie L, M a N s pohonom na stlačený zemný plyn (CNG) alebo skvapalnený zemný plyn (LNG), a

- vozidla kategórie L, M a N na vodíkový pohon

sa pre určenie výšky predpokladanej dane použije ročná sadzba dane zistená podľa predchádzajúceho postupu, t.j. v závislosti od počtu kalendárnych mesiacov, ktorá sa následne zníži ešte o 50 %.

Príklad č. 1

Predmetom dane k 1.1.2015 je vozidlo kategórie N, ktorého prvá evidencia bola dňa 25.12.2013. Ide o vozidlo, kedy ku dňu určenia predpokladanej dane, t.j. k 1. januáru 2015 neuplynulo 36 kalendárnych mesiacov odo dňa prvej evidencie vozidla (uplynulo iba 13 mesiacov), a preto sa ročná sadzba dane (uvedená v prílohe č. 1 nového zákona) zníži o 25 %.

Príklad č. 2

Predmetom dane k 1.1.2015 je vozidlo kategórie M, jeho prvá evidencia bola ku dňu 15.6.2009. V uvedenom prípade ku dňu určenia predpokladanej dane uplynulo 36 kalendárnych mesiacov, avšak neuplynulo 72 (2x36) mesiacov odo dňa prvej evidencie vozidla, preto sa ročná sadzba dane zníži o 20 %.

Príklad č. 3

Predmetom dane k 1.1.2015 je vozidlo kategórie M, ktorého prvá evidencia bola ku dňu 10.2.2004. V tomto prípade ku dňu určenia predpokladanej dane uplynulo 108 (3x36) kalendárnych mesiacov, avšak neuplynulo 144 mesiacov odo dňa prvej evidencie vozidla, preto sa použije ročná sadzba dane uvedená v prílohe č. 1 bez ďalšej úpravy.

Upozornenie: do predpokladanej dane sa započíta aj vozidlo kategórie L, ak je od 1. januára 2015 predmetom dane, ale nezapočítava sa sadzba dane za tie vozidlá, ktoré sú v zmysle § 4 zákona o dani z motorových vozidiel oslobodené od dane.

Preddavky na daň v roku 2015

Ak predpokladaná daň k 1. januáru 2015 presiahne 700 € a nepresiahne 8 300 €, je daňovník povinný platiť štvrťročné preddavky na daň vo výške jednej štvrtiny predpokladanej dane, ktoré sú splatné do konca príslušného kalendárneho štvrťroka.

Ak predpokladaná daň presiahne 8 300 €, je daňovník povinný platiť mesačné preddavky na daň vo výške jednej dvanástiny predpokladanej dane, ktoré sú splatné do konca príslušného kalendárneho mesiaca.

Ak predpokladaná daň k 1. januáru 2015 nepresiahne 700 €, preddavky sa neplatia.

Výška predpokladanej dane sa uvádza na riadku č. 40 daňového priznania, bez ohľadu na jej výšku. Preddavky na daň sa platia na číslo účtu: predčíslie miestne príslušného DÚ - základné číslo účtu /8180. Prehľad variabilných symbolov na platenie mesačných a týždenných preddavkov je uvedený v informácii Finančného riaditeľstva.

Mesačné a štvrťročné preddavky na rok 2015 sa platia tomu DÚ, ktorý je miestne príslušný k 1. januáru 2015

Pozor: ako je uvedené vyššie, na zmenu miestnej príslušnosti v priebehu zdaňovacieho obdobia sa neprihliada a daňovník, ktorý v daňovom priznaní uvádza vozidlá, u ktorých v roku 2014 došlo k zmene miestnej príslušnosti, podáva daňové priznanie DÚ miestne príslušnému pre toto zdaňovacie obdobie. Preddavky na daň na rok 2015 je už však daňovník povinný platiť na nový DÚ, ktorý je miestne príslušný k 1. januáru 2015. Daňovník v podanom daňovom priznaní za rok 2014, ktoré sa podáva na pôvodný DÚ, údaj na riadku č. 40 o výške predpokladanej dani za vozidlá, u ktorých došlo k zmene miestnej príslušnosti v priebehu roku 2014, už neuvádza.

Príklad

Daňovník v zdaňovacom období roku 2014 platil štvrťročné preddavky na daň miestne príslušnému správcovi dane v Banskej Bystrici. V priebehu zdaňovacieho obdobia došlo k zmene miestnej príslušnosti správcu dane na dani z motorových vozidiel z Banskej Bystrice do Bratislavy (t.j. u vozidiel došlo k zmene evidenčného čísla, ale nedošlo k zmene osoby daňovníka). Aký vplyv má zmena miestnej príslušnosti v priebehu roku 2014 na podávanie daňového priznania za rok 2014 a na platenie preddavkov na daň v roku 2015?

Keďže v priebehu roku 2014 došlo k zmene evidenčných čísiel, t.j. k zemne miestnej príslušnosti, na ktorú sa v tomto prípade neprihliada, daňovník za všetky vozidlá podá daňové priznanie za rok 2014 DÚ Banská Bystrica. Pre platenie preddavkov je však rozhodujúca miestna príslušnosť k 1. januáru 2015 a preddavky na daň v zdaňovacom období r. 2015 bude daňovník platiť DÚ Bratislava. V daňovom priznaní za zdaňovacie obdobie r. 2014 podávanom na DÚ Banská Bystrica daňovník údaj na riadku č. 40 o výške predpokladanej dani už neuvedie.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.