Stratégia & Financovanie | M&A

Completion accounts – výkazy ku dňu uzatvorenia transakcie

Pri príprave výkazov predávaného podniku ku dňu closingu zohráva dôležitú úlohu, ktorá strana ich pripravuje, koľko času sa poskytne protistrane na ich posúdenie, a ako sa dohodne proces riešenia sporov

14.03.2014 | Zdroj: EY

CFO.sk

Ako bolo vysvetlené v predchádzajúcom príspevku, cieľom mechanizmov, ktoré upravujú predajnú cenu podniku ku dňu uzatvoreniu transakcie je pre kupujúceho ochrana hodnoty firmy od momentu dohodnutia predajnej ceny a podpísania kúpno-predajnej zmluvy („KPZ“) do momentu uzatvorenia transakcie, kedy nad podnikom preberie kontrolu (closing). Predávajúceho zároveň odmeňujú za to, že firmu do tohto momentu riadi s náležitou starostlivosťou.

Okrem samotnej definície mechanizmu, ktorý určuje, ako sa tieto úpravy vypočítajú, je dôležité v KPZ dohodnúť proces, ako sa pripravia a odsúhlasia finančné výkazy predávanej firmy ku dňu closingu („completion accounts“) a úpravy predajnej ceny, ktoré z nich vychádzajú, konkrétne:

- Ktorá strana by ich mala

pripraviť?

- Aký časový rámec bude mať na

ich prípravu, a aký čas sa poskytne druhej strane na ich posúdenie?

- Aký je proces riešenia prípadných

sporov, ktoré sa budú týkať výkazov a úprav predajnej ceny ku dňu

closingu?

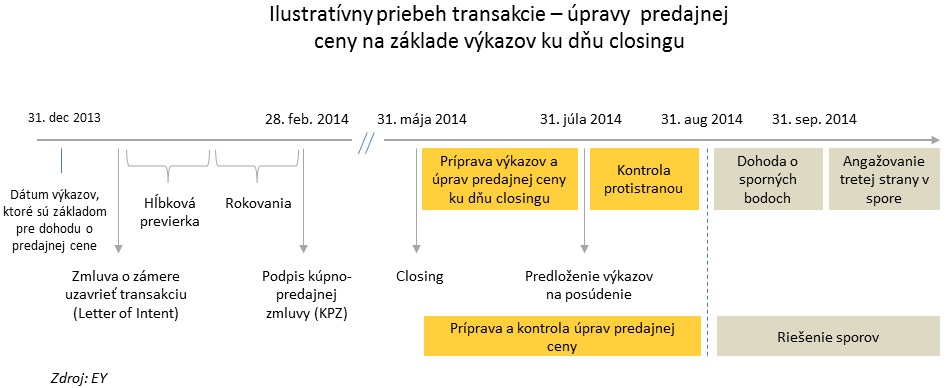

Ako proces zvyčajne funguje

Výkazy ku dňu closingu a úpravy predajnej ceny sa zvyčajne pripravujú v rámci vopred dohodnutého časového obdobia po dni closingu a následne sú predložené protistrane (alebo obom stranám, ak ich pripravuje nezávislá audítorská firma).

Protistrana má zvyčajne určené určité časové obdobie, počas ktorého môže výkazy a navrhnuté úpravy predajnej ceny skontrolovať. Ak v rámci tejto lehoty nevnesie žiadne námietky, vypočítané úpravy sa považujú za konečné.

Ak protistrana s výpočtom úprav alebo hodnotami vo výkazoch nesúhlasí, protistrany majú zvyčajne stanovené časové obdobie, v rámci ktorého môžu rozdielne názory vzájomne prediskutovať a nezrovnalosti odstrániť.

Ak sa protistrany v stanovenej lehote na sporných bodoch nedohodnú, zvyčajne sa spor predloží na posúdenie vopred dohodnutej nezávislej strane, ktorá vystupuje ako rozhodca alebo posudzovateľ.

Spoločnosť EY analyzovala 50 kúpno-predajných zmlúv, ktoré obsahovali úpravu predajnej ceny ku dňu closingu. Nižšie sú uvedené niektoré zaujímavé zistenia.

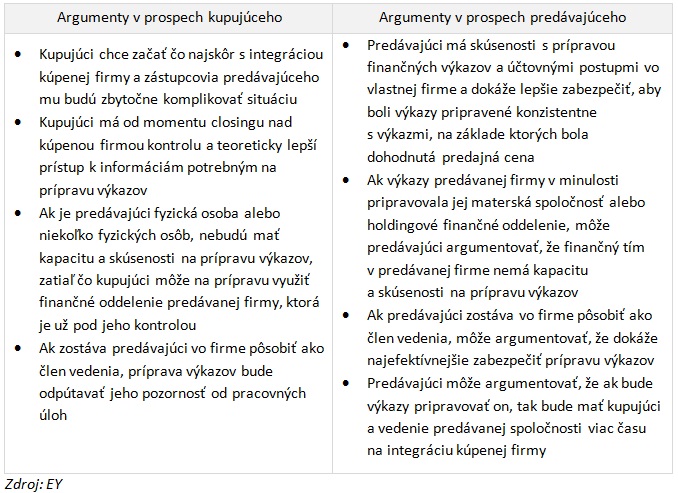

Kto pripravuje finančné výkazy a vypočítava úpravy predajnej ceny ku dňu closingu?

Zodpovednosť za prípravu výkazov je zvyčajne dohodnutá priamo v kúpno-predajnej zmluve. To umožňuje obom stranám plánovať a zohľadniť túto skutočnosť a súvisiace riziká pri rokovaniach, a zároveň sa dohodnúť na rozdelení súvisiacich nákladov (napr. ak výkazy pripravuje kupujúci, o tieto náklady poníži predajnú cenu). V drvivej väčšine prípadov však pripravuje výkazy a úpravy predajnej ceny tá istá osoba. V 55% prípadov sa jedná o predávajúceho, v 43% o kupujúceho, a v 2% o nezávislú audítorskú firmu.

Pri príprave finančných výkazov je hodnota niektorých položiek závislá od subjektívneho posúdenia pripravovateľa. Platí to pre všetky účtovné štandardy, či už lokálne alebo IFRS. Strana, ktorá výkazy pripravuje, tak má možnosť podobu finálnych výkazov a tým aj výšku úprav predajnej ceny do určitej miery „optimalizovať“, a preto je oproti druhej strane vo výhode.

EY ponúka nasledovné argumenty, ktoré môžu obe strany použiť pri dohadovaní sa o tom, kto bude finančné výkazy pripravovať:

Strana, ktorá výkazy a úpravy predajnej ceny nepripravuje, by mala na svoju nevýhodu myslieť a snažiť sa čo najdetailnejšie zadefinovať účtovné postupy pre prípravu najdôležitejších a potenciálne najspornejších oblastí súvahy, alebo požadovať, aby boli výkazy ku dňu closingu auditované nezávislou renomovanou audítorskou firmou.

Analýza EY odhalila, že v 49 z 50 skúmaných prípadov mala protistrana zmluvne garantovanú možnosť preskúmania pripravených výkazov a úprav predajnej ceny.

Ktorý termín je najvhodnejší pre uzatvorenie transakcie

Pri väčšine transakcií sa termín closingu zhoduje s koncom mesiaca alebo koncom účtovného obdobia (finančného roka). K tomuto dátumu totiž väčšina spoločností pripravuje finančné a manažérske výkazy pre interné alebo externé potreby.

Z analýzy EY vyplýva, že v takmer polovici prípadov sa dátum closingu zhodoval s koncom mesiaca, a v 38% prípadov si strany dohodli ako termín closingu koniec ročného účtovného obdobia. Closing ku koncu roka má tú výhodu, že k tomuto dátumu musia firmy tak či tak pripravovať štatutárne výkazy a nechať si ich auditovať, čím sa pre obe strany znižujú náklady na transakciu.

Nevýhodou closingu ku koncu roka môže byť prílišné zaneprázdnenie finančného oddelenia a vedenia predávanej firmy ročnými závierkovými operáciami. Ak je medzi termínom podpisu kúpno-predajnej zmluvy a koncom účtovného obdobia príliš veľký časový rozdiel, pre kupujúceho sa zvyšuje riziko zníženia hodnoty firmy do momentu jej prevzatia, a predávajúci má zbytočne dlho viazané prostriedky z predaja podniku.

Čas potrebný na prípravu a kontrolu výkazov a úprav predajnej ceny ku dňu closingu

Čas, ktorý si strany dohodnú na prípravu výkazov a úprav predajnej ceny, závisí od viacerých faktorov: či sa dátum closingu zhoduje s dátumom ročnej alebo mesačnej závierky, od veľkosti firmy a náročnosti prípravy výkazov, či sú potrebné špeciálne výpočty alebo analýzy na výpočet úprav predajnej ceny, alebo či musia byť výkazy auditované.

Pre stranu, ktorá výkazy pripravuje, je výhodnejší dlhší časový priestor, pretože má viac času na to, aby zabezpečila súlad výkazov a vypočítaných úprav s pravidlami dohodnutými v KPZ. Pre druhú stranu, ktorá bude výkazy a úpravy kontrolovať, je naopak výhodnejší kratší čas, pretože vtedy má druhá strana menej času na manipuláciu a optimalizáciu finančných výkazov vo svoj prospech.

Podľa zistení EY zhruba 30% kúpno-predajných zmlúv stanovuje čas potrebný na prípravu výkazov a úprav predajnej ceny na 60 dní, a v 15% je obdobie stanovené na 30 dní. Tieto čísla však nie sú žiadnou dogmou a ako je spomínané vyššie, dĺžka obdobia závisí od situácie a rokovania oboch strán.

Ak strana, ktorá má výkazy pripraviť, dokáže do zmluvy presadiť časovo neobmedzené obdobie na ich prípravu (alebo neurčitú klauzulu „primerané časové obdobie“), je vo výhode, pretože má dosť času na ich prípravu a druhá strana si nevie poriadne naplánovať, kedy dostane čísla na posúdenie.

V kúpno-predajných zmluvách, ktoré spoločnosť EY skúmala, mala strana na posúdenie výkazov väčšinou podstatne kratší časový úsek, ako strana, ktorá výkazy pripravila. V priemere išlo zhruba o polovicu času potrebného na prípravu. V 40% prípadov bolo obdobie na preskúmanie výkazov dohodnuté na 30 dní. V 90% prípadov to bolo 30 alebo menej dní.

V prípade otázok môžete kontaktovať Jozefa Mathiu, Partnera oddelenia transakčného poradenstva EY na jozef.mathia@sk.ey.com.

Na spoločnosť EY sa vzťahuje obmedzenie zodpovednosti Prevádzkovateľa portálu CFO.sk a jeho odborných prispievateľov a partnerov.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.