Účtovníctvo, Dane & Legislatíva | Audit

Audit audítorov: sú finanční audítori neomylní?

Audítori nie sú pri svojej práci dosť skeptickí: zistenia medzinárodnej organizácie IFIAR a slovenského úradu ÚDVA z previerok finančných auditov vykonávaných audítorskými firmami.

10.03.2015 | Zdroj: CFO.sk

CFO.sk

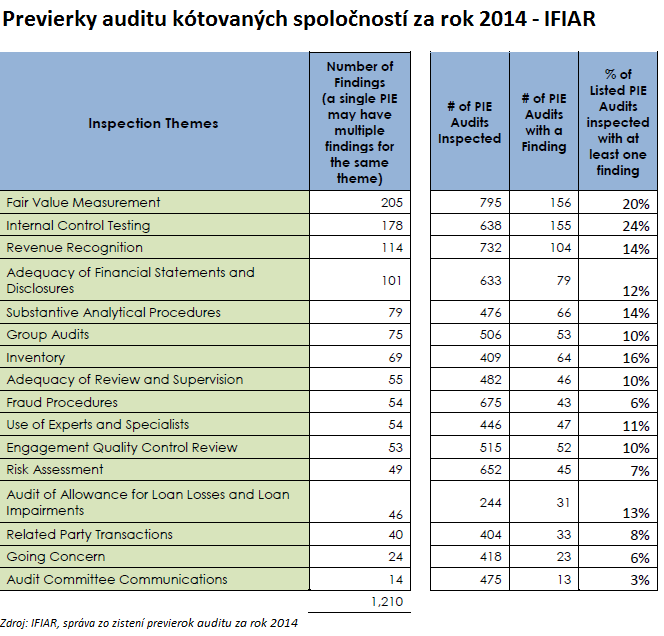

Audítorské firmy sa pri výkone finančného auditu najčastejšie dopúšťajú chýb pri audite oceňovania reálnou hodnotou, vykazovania výnosov, zásob, a pri testovaní interných kontrol auditovanej spoločnosti. V prípade oceňovania reálnou hodnotou je každý piaty audit nedostatočný. 60 % audítorov má nedostatky v internej organizácii práce a v procesoch. V porovnaní s predchádzajúcimi rokmi nedochádza k výraznému zlepšeniu kvality finančného auditu.

Vyplýva to zo záverečnej správy organizácie IFIAR (Medzinárodné fórum nezávislých regulačných

orgánov pre audit) z analýzy auditov za rok 2014. IFIAR je medzinárodnou členskou

organizáciou, ktorá združuje nezávislé regulačné orgány pre finančný audit.

Tieto regulačné orgány vykonávajú vo svojich jurisdikciách previerky

zabezpečenia kvality auditu v audítorských firmách, okrem iného aj dodržiavanie

štandardov a postupov pri vykonávaní auditu a audítorskej činnosti. Súčasťou

previerok je aj 6 najväčších medzinárodných audítorských firiem.

IFIAR každý rok zozbiera a zanalyzuje zistenia z previerok

vykonaných u spoločností obchodovaných na burze a významných finančných

inštitúcií. V analýze za rok 2014 boli preverené audity 948 kótovaných

firiem vykonané 122 audítorskými firmami, pričom pochybenia sa našli pri 449

auditoch (47 %).

Miera (percento) pochybenia vyjadruje, u koľkých auditov

z celkového počtu preverených auditov bol zistený nedostatok alebo

pochybenie audítora. Pochybenie sa najčastejšie týka toho, že audítor si

nepreveril alebo nezískal dostatok podpornej dokumentácie na potvrdenie svojho záveru

o určitej časti finančných výkazov alebo výroku, alebo neidentifikoval

potenciálne významnú chybu v účtovných postupoch. Zistené pochybenie

audítora nemusí nevyhnutne znamenať, že finančné výkazy, ktoré svojím auditom

potvrdil, sú nesprávne (hoci v niektorých prípadoch to tak skutočne bolo),

ale zvyčajne sa jedná nedostatočné aplikovanie audítorských postupov a štandardov.

Súvisiaci článok: Ako znížiť

náklady na finančný audit

Oblasti spomenuté v úvodnom odstavci sa ukázali ako

problematické aj v predchádzajúcich prieskumoch IFIAR. Podľa IFIAR je

najčastejšou príčinou zistených pochybení nedostatočná miera profesionálneho

skepticizmu zamestnancov a partnerov audítorských firiem. Audítori musia

pristupovať k informáciám a podkladom s určitou dávkou

konzervatívnosti, ktorá má zabezpečiť, aby bez dôkladného preverenia neakceptovali

všetky vysvetlenia a argumenty auditovanej firmy. Laxný prístup sa prejavuje

najmä pri audite komplexnejších častí finančných výkazov, ktoré vyžadujú značnú

dávku subjektívneho úsudku zo strany vedenia, medzi ktoré patrí práve oceňovanie

reálnou hodnotou či vykazovanie výnosov.

Konkrétne členské organizácie IFIAR identifikovali nasledovné

najčastejšie pochybenia:

- Oceňovanie reálnou hodnotou: nedostatočné preverenie presnosti dát a predpokladov použitých klientom pri výpočte ocenenia, ignorovanie protichodných alebo nekonzistentných informácií, aj keď boli dostupné, nedostatočné preverenie vhodnosti použitej metódy ocenenia.

- Testovanie interných kontrol: nedostatočné preverenie kontrolných mechanizmov informačných systémov tak na všeobecnej úrovni, ako aj na úrovni jednotlivých aplikácií, spoliehanie sa na manuálne interné kontroly bez toho, aby ich fungovanie audítor poriadne preveril, audítor pri testovaní nezohľadňuje zistené riziká a nedostatky interných kontrol.

- Vykazovanie výnosov: nedostatočné preverenie a zohľadnenie rizika podvodného konania, nepochopenie toho, ako vplývajú komplikované zmluvné dojednania na účtovanie výnosov, audítor dostatočne nepreveruje, či boli výnosy vykázané v správnom účtovnom období.

Okrem nedostatkov pri vykonávaní konkrétnych auditov IFIAR

identifikoval aj množstvo pochybení v internej organizácii práce a v procesoch

audítorských firiem, ako audítorský postup používaný audítorom alebo spätná interná

kontrola kvality jednotlivých auditov (tieto nedostatky boli zistené až u 60 % audítorských firiem).

Kvalita finančných

auditov na Slovensku

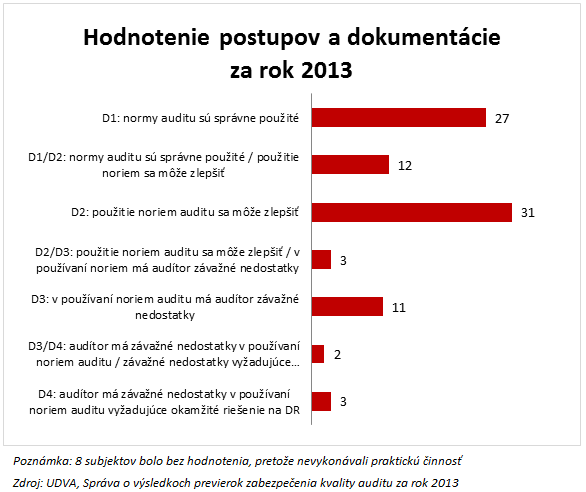

Na Slovensku zabezpečuje kontrolu kvality finančného auditu

Úrad pre dohľad nad výkonom auditu, ktorý je členom IFIAR. Z jeho poslednej

správy

(za rok 2013) napríklad vyplýva, že úrad preveril 97 audítorov, z toho 40

právnických osôb, a 37 audítorom (38 %) uložil celkom 151 odporúčaní.

Úrad hodnotí zvlášť činnosť audítora, t.j. dodržiavanie povinností vyplývajúcich zo zákona o audítoroch a súvisiacich noriem (povolenia, personálne zabezpečenie, čestné vyhlásenia atď.), a zvlášť postupy audítora používané pri výkone auditu a dokumentáciu (úroveň, úplnosť, rešpektovanie audítorských štandardov). Závažnejšie nedostatky sa vyskytli najmä pri používaní postupov (noriem) auditu, keď malo až 16 z 97 kontrolovaných audítorov závažné nedostatky (z toho 14 bolo fyzických osôb), pričom niektoré nedostatky si vyžadovali okamžité riešenie na Dozornej rade ÚDVA.

Viacej pochybení bolo odhalených v prípade audítorov – fyzických osôb. Čo sa týka nedostatkov dokumentácie, najčastejšími problémami boli nedostatky v oblasti stanovenia rizík a reakcia audítora na tieto riziká, stanovenie hladiny významnosti a výber vzorky. Medzi ďalšie zistené zaujímavosti patria neschválenie audítora príslušnými orgánmi (!), nedôsledné sledovanie času a nadväzne stanovenie výšky honoráru, nedostatočná komunikácia s predchádzajúcim audítorom, či nedostatočné interné smernice audítora.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.