Účtovníctvo, Dane & Legislatíva | Dane

Zmeny v odpisovaní majetku obstaraného formou finančného prenájmu od 1.1.2015

Usmernenie Finančného riaditeľstva k zmenám vyplývajúcim z októbrovej novely zákona o dani z príjmov plus príklady

28.01.2015 | Zdroj: Finančná správa SR

CFO.sk

Finančné riaditeľstvo vydalo informáciu, v ktorej vysvetľuje postup odpisovania majetku obstaraného formou finančného prenájmu v zdaňovacích obdobiach, ktoré začínajú od 1.1.2015. Zmeny platia aj pre nájomné zmluvy uzatvorené od 1.1.2004 do 31.12.2014.

Zákonom č.333/2014 Z. z., ktorým sa mení a dopĺňa zákon č.595/2003 Z. z. o dani z príjmov („ZDP“), nastávajú s účinnosťou od 1.1.2015 zmeny v odpisovaní majetku obstarávaného formou finančného prenájmu:

- zjednocuje sa spôsob odpisovania hmotného majetku obstaraného formou finančného prenájmu s ostatnými formami obstarania majetku (vlastné prostriedky, úver),

- ruší sa lízingová metóda odpisovania majetku, podľa ktorej sa majetok obstarávaný formou finančného prenájmu (okrem pozemku) odpisoval počas doby trvania prenájmu do výšky 100% hodnoty istiny,

- hmotný majetok obstaraný formou finančného prenájmu sa od 1.1.2015 odpisuje (okrem pozemkov) metódou rovnomerného odpisovania (§ 27) alebo zrýchleného odpisovania (§ 28) počas doby odpisovania ustanovenej pre príslušnú odpisovú skupinu podľa § 26 ods. 1 ZDP, t.j. nie počas doby trvania prenájmu; zrýchlený spôsob odpisovania je možné uplatniť len v prípade majetku zaradenom do odpisovej skupiny 2 alebo 3.

Hmotný majetok sa odpíše do výšky vstupnej ceny majetku - istina a náklady súvisiace s obstaraním prenajatého majetku (poplatok za uzatvorenie nájomnej zmluvy, doprava, montáž, clo). Súčasťou vstupnej ceny nie je DPH.

Spôsob zahrňovania úroku pri finančnom prenájme ostáva zachovaný, t.j. úrok sa zahrňuje do daňových výdavkov počas doby trvania nájomnej zmluvy, tak ako sa o ňom účtuje.

Daňový odpis sa uplatní do výšky vstupnej ceny majetku pri zohľadnení postupu podľa § 17 ods. 34 ZDP, t.j. u osobných automobilov so vstupnou cenou vyššou ako 48 000 eur sa uplatňujú daňové odpisy v závislosti od dosiahnutého základu dane (viď súvisiaci článok Novela zákona o dani z príjmov 2015 – komplexné zhrnutie).

Podľa § 2 písm. s) zákona o dani z príjmov sa od 1.1.2015 mení aj definícia finančného prenájmu. Finančný prenájom je obstaranie hmotného majetku na základe nájomnej zmluvy s dojednaným právom kúpy prenajatej veci, pri ktorom cena, za ktorú prechádza vlastnícke právo k prenajatému majetku z prenajímateľa na daňovníka, je súčasťou celkovej sumy dohodnutých platieb, ak vlastnícke právo má prejsť bez zbytočného odkladu po skončení nájmu na nájomcu a doba trvania finančného prenájmu musí byť:

- najmenej 60 % doby odpisovania hmotného majetku podľa § 26 ods. 1 zákona,

- najmenej 60 % doby odpisovania stanovenej pre odpisovú skupinu 5 – t.j. 12 rokov, ak predmetom prenájmu je pozemok, na ktorom je umiestnená budova alebo stavba zaradená do odpisovej skupiny

- najmenej 60 % doby odpisovania stanovenej pre odpisovú skupinu 6 – t.j. 24 rokov, ak predmetom prenájmu je pozemok, na ktorom je umiestnená budova alebo stavba zaradená do odpisovej skupiny 6 alebo ak predmetom prenájmu je pozemok, na ktorom nie je umiestnená budova alebo stavba

Ak je predmetom prenájmu je pozemok spolu s budovou, cena, za ktorú prechádza vlastnícke právo k prenajatému pozemku musí byť vyčíslená samostatne.

V súlade s ustanovením § 52zd ods. 1 a 2 zákona o dani z príjmov sa nové pravidlá úpravy odpisovania hmotného majetku obstaraného formou finančného prenájmu uplatnia prvýkrát za zdaňovacie obdobie, ktoré sa začína najskôr 1.1.2015, a to aj pri nájomných zmluvách s dojednaným právom kúpy prenajatej veci uzatvorených od 1.1.2004 do 31.12.2014.

V prípade daňovníka, ktorého zdaňovacím obdobím je hospodársky rok, sa pravidlá odpisovania hmotného majetku obstaraného formou finančného prenájmu uplatnia až v zdaňovacom období, ktoré začne v priebehu kalendárneho roka 2015.

Na zmluvy uzatvorené do 31.12.2014 sa nepoužije podmienka minimálnej doby trvania nájomnej zmluvy, ktorá nesmie byť uzatvorená na dobu kratšiu ako 60 % doby odpisovania. Doba trvania zmlúv uzatvorených do 31.12.2014 sa môže skrátiť alebo predĺžiť na základe vzájomnej dohody nájomcu a prenajímateľa.

V prípade postúpenia nájomnej zmluvy postupuje nový nájomca, na ktorého bol postúpený predmet finančného prenájmu, rovnako ako pri kúpe, tzn. doba trvania nájmu hmotného majetku obstaraného formou finančného prenájmu u nového nájomcu musí byť minimálne 60 % doby odpisovania majetku. Nájomca zaradí predmet finančného prenájmu ako novoobstaraný majetok a odpisuje ho počas doby odpisovania ustanovenej pre príslušnú odpisovú skupinu podľa § 26 zákona o dani z príjmov.

Pri zmene metódy odpisovania, pri zmene odpisovej skupiny, pri zmene doby odpisovania, ročnej odpisovej sadzby alebo koeficientu je daňovník podľa § 52zd ods. 6 zákona o dani z príjmov povinný vykonať zmeny aj pri tom majetku, ktorý odpisoval podľa ZDP účinného do 31. decembra 2014, pričom už uplatnené odpisy sa spätne neupravujú.

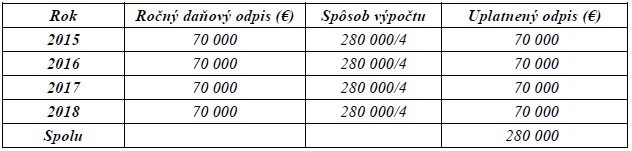

Príklad č. 1 - odpisovanie majetku obstaraného formou finančného prenájmu od 1. 1. 2015

Daňovník dňa 25.1.2015 uzatvoril nájomnú zmluvu s právom kúpy prenajatej veci. Predmetom nájmu je hmotný majetok zaradený do 1. odpisovej skupiny s dobou odpisovania 4 roky. Doba trvania nájomnej zmluvy je 40 mesiacov. Istina bez DPH predstavuje sumu 279 000 eur a poplatok za uzatvorenie zmluvy 1 000 eur.

Vstupná cena: 279 000 + 1 000 = 280 000 eur

Ročný odpis: 280 000 / 4 = 70 000 eur

Takto obstarávaný hmotný majetok formou finančného prenájmu je odpisovaný počas 4 rokov, a to bez ohľadu na dobu trvania nájmu. Hmotný majetok zaradený do 1. odpisovej skupiny je možné odpisovať v súlade s ustanovením § 26 ods. 3 ZDP iba rovnomerne.

Daňové odpisy majetku obstarávaného formou finančného prenájmu:

Odpisovanie majetku, ktorý je technicky zhodnotený

Vykonané technické zhodnotenie už nie je považované za iný majetok, ale zvyšuje vstupnú cenu hmotného majetku, a to v tom zdaňovacom období, v ktorom je technické zhodnotenie dokončené a zaradené do užívania. Technické zhodnotenie prenajatého majetku vyššie ako 1 700 eur ročne zvyšuje vstupnú cenu prenajatého majetku a z takto zvýšenej vstupnej alebo zostatkovej ceny sa počíta ročný daňový odpis v súlade s § 25 ods. 2 zákona o dani z príjmov.

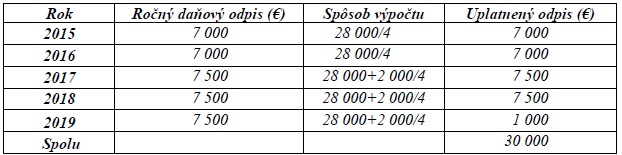

Príklad č. 2 – odpisovanie majetku obstarávaného formou finančného prenájmu, ktorý bol technicky zhodnotený

Daňovník uzatvoril nájomnú zmluvu s právom kúpy prenajatej veci dňa 25.1.2015, kedy bol predmet prenájmu aj dodaný. Predmetná nájomná zmluva je uzatvorená na dobu 40 mesiacov. Istina bez DPH predstavuje sumu 27 000 eur, poplatok za uzatvorenie zmluvy 1 000 eur. V roku 2017 bude na majetku vykonané technické zhodnotenie vo výške 2 000 eur, ktoré už nie je považované za iný majetok, ale stáva sa súčasťou vstupnej ceny. Jedná sa o majetok zaradený do 1. odpisovej skupiny s dobou odpisovania 4 roky.

Vstupná cena: 27 000 + 1 000 = 28 000 eur

Ročný odpis: 28 000 / 4 = 7 000 eur

Daňovník môže uvedený hmotný majetok v súlade s ustanovením § 26 ods. 3 ZDP odpisovať iba rovnomerne. Ročný odpis v rokoch 2015 a 2016 vypočíta ako podiel vstupnej ceny (28 000) a doby odpisovania 4 roky. V roku 2017 – v roku vykonania technického zhodnotenia sa zvýši vstupná cena a z takto zvýšenej vstupnej ceny daňovník vypočíta rovnomerným spôsobom odpisovania ročný odpis. V roku 2019 daňovník môže do daňových výdavkov uplatniť iba 1 000 eur, čo je zostávajúca časť zvýšenej vstupnej ceny nezahrnutej do základu dane.

Daňové odpisy uplatňované rovnomerným spôsobom odpisovania:

Odpisovanie osobného automobilu, ktorý je obstarávaný formou finančného prenájmu

Pri obstaraní osobného automobilu formou finančného prenájmu so vstupnou cenou 48 000 eur a viac sa pri uplatnení daňových odpisov postupuje v súlade s § 17 ods. 34 ZDP, t.j. na takýto osobný automobil sa vzťahuje limitovanie vstupnej ceny na základe testovania dosiahnutého základu dane.

Daňové odpisy sa aj u takto obstarávaných osobných automobilov so vstupnou cenou vyššou ako 48 000 eur uplatňujú v závislosti od dosiahnutého základu dane.

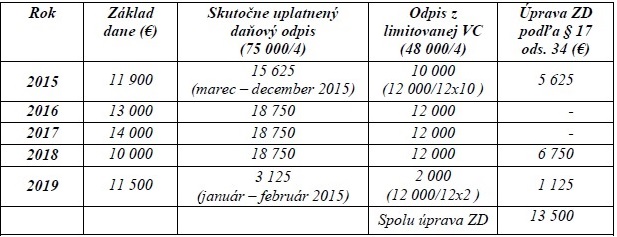

Príklad č. 3 – odpisovanie osobného automobilu obstarávaného formou finančného prenájmu so vstupnou cenou nad 48 000 eur

Daňovník v marci 2015 obstaral formou finančného prenájmu osobný automobil so vstupnou cenou 75 000 eur. Pri uplatňovaní daňových odpisov v jednotlivých zdaňovacích obdobiach daňovník postupuje nasledovne:

V roku 2015 daňovník vykázal nižší základ dane ako je ročný daňový odpis z limitovanej vstupnej ceny vo výške 12 000, preto je povinný podľa § 17 ods. 34 zákona o dani z príjmov vykonať úpravu základu dane, a to vo výške rozdielu medzi pomernou časťou ročného odpisu (pripadajúceho na mesiace marec až december 2015) vypočítaného podľa § 27 a pomernou časťou ročného odpisu (pripadajúceho na mesiace marec až december 2015) počítaného z limitovanej vstupnej ceny, t.j. rozdiel 15 625 – 10 000 = 5 625 eur. Rovnakým spôsobom vykoná úpravu základu dane v zdaňovacích obdobiach roku 2018 a 2019.

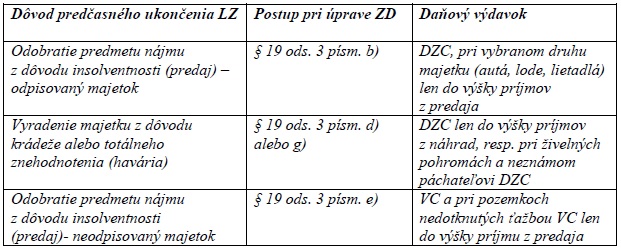

Porušenie podmienok finančného prenájmu

Ak u daňovníka, ktorý obstaráva hmotný majetok formou finančného prenájmu, dôjde počas doby trvania nájomnej zmluvy k porušeniu podmienok (podľa § 2 písm. s), postupuje daňovník pri vyradení majetku z používania rovnako ako postupuje daňovník, ktorý obstará majetok inou formou (napr. úverom), t.j. v súlade s ustanoveniami § 19 zákona o dani z príjmov.

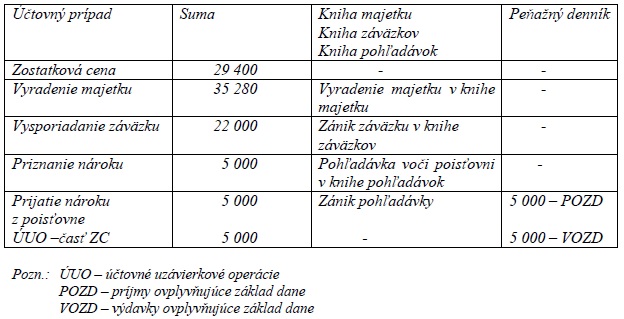

Príklad č. 4 - porušenie podmienok finančného prenájmu

Daňovník (účtujúci v sústave jednoduchého účtovníctva) uzatvoril nájomnú zmluvu s právom kúpy prenajatej veci dňa 1.7.2014, a to na dobu 36 mesiacov. Vstupná cena hmotného majetku obstarávaného formou finančného prenájmu predstavuje 35 280 eur (OC + poplatok za uzatvorenie zmluvy a KC po skončení nájmu).

Mesačný odpis: 35 280/36 = 980 eur

Dňa 12.8.2015 došlo ku krádeži takto obstarávaného majetku, pričom do konca roka 2015 polícia nenašla páchateľa ani nevydala vyhlásenie o tejto skutočnosti. Predmet bol poistený – náhrada škody predstavuje 7 500 eur – nájomca mal nárok na plnenie vo výške 5 000 eur. Daňová zostatková cena uvedeného hmotného majetku: 29 400 eur

Cez ÚUO zaúčtuje výdavok vo výške ZC do výšky príjmu z náhrad, t.j. 5 000 eur. Daňovým výdavkom podľa § 17 ods. 24 zákona o dani z príjmov je zostatková cena do výšky prijatých náhrad (5 000 eur). Rozdiel 29 400 – 5 000 = 24 400 eur bude možné zahrnúť do daňových výdavkov až v prípade potvrdenia polície, že išlo o neznámeho páchateľa (§19/3/g).

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.