Účtovníctvo, Dane & Legislatíva | Dane

Zmeny v DPH: ako má podľa MF vyzerať naviazanie platby DPH na úhradu faktúr

Včera zverejnený návrh MF pomôže malým podnikom zlepšiť peňažné toky, ale negatívne ovplyvní ich odberateľov a zvýši ich administratívnu záťaž. Detailný prehľad, ako má nový režim fungovať.

03.12.2014 | Zdroj: Ministerstvo financií SR

CFO.sk

Ministerstvo financií predložilo do medzirezortného pripomienkového konania materiál, v ktorom analyzuje možnosť zavedenia režimu uplatňovania DPH na základe platby pre malých podnikateľov. Tento režim predpokladá, že podnikateľom by vznikala daňová povinnosť na výstupe až v momente, kedy ich odberateľ za dodávku zaplatí, čo by pomohlo tým podnikom, ktorých odberatelia meškajú s úhradou faktúr a napriek tomu z nich musia odvádzať DPH.

Ministerstvo analyzuje tri alternatívne možnosti režimu, ktoré Slovensku umožňuje európska legislatíva (Smernica Rady 2006/112/ES), a ich dopad na štátny rozpočet, podnikateľov, správu daní a potrebu meniť legislatívu. Podľa návrhu by sa nový režim mohol týkať podnikateľov s ročným obratom do 75 000 eur alebo až do 100 000 eur, čo predstavuje 65 % z celkového počtu registrovaných platiteľov. Nový režim by sa okrem zlepšenia cashflow mohol pozitívne prejaviť aj pri zverejňovaní subjektov na čiernej listine Finančnej správy a zmiernením napätia súvisiaceho s ručením za DPH.

Ministerstvo však zároveň upozorňuje, že pri niektorých alternatívach by sa zmena (negatívnym spôsobom) dotkla aj ostatných platiteľov, ktorí uplatňujú dnešný štandardný režim (t.j. vznik daňovej povinnosti a nároku na odpočet pri dodaní, nie pri úhrade). Ďalej upozorňuje, že napriek tomu, že režim uplatňovania DPH na základe platby je v médiách prezentovaný ako pozitívna zmena pre podnikateľov, v niektorých prípadoch tomu tak nemusí byť (viď nižšie).

Ministerstvo tiež preskúmalo, ako tento režim funguje v iných krajinách EÚ, a zistenia zahrnulo do svojich odporúčaní. V nich konštatuje, že neodporúča alternatívu č. 3 (viď nižšie), čo je práve tá alternatíva, ktorá by nemala negatívny vplyv na obchodných partnerov platiteľa. O návrhu ministerstva bude rozhodovať vláda.

Ministerstvo v návrhu objasňuje fungovanie jednotlivých alternatív na príklade, v ktorom sa ten istý tovar predáva medzi tromi platiteľmi, pričom druhý v rade uplatňuje niektorý z režimov DPH na základe platby:

- Platiteľ P1 – uplatňuje štandardný režim

- Platiteľ P2 – uplatňuje jeden z režimov na

základe platby (jednu z troch alternatív)

- Platiteľ P3 – uplatňuje štandardný režim

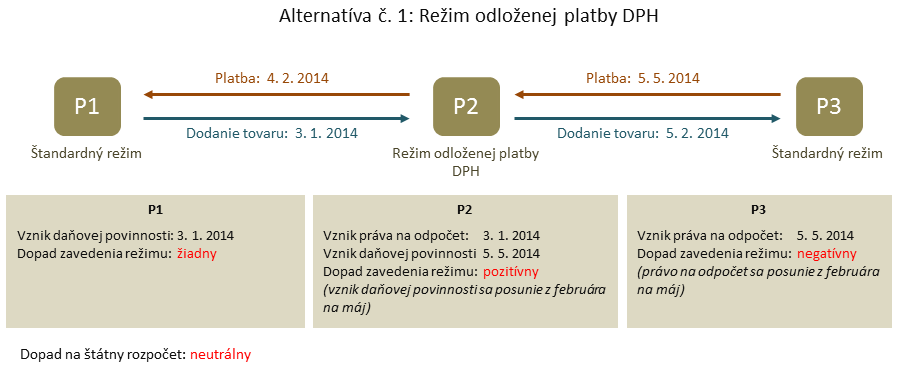

- Platiteľ P1 dodal dňa 3. januára 2014 tovar

platiteľovi P2. P2 za uvedený tovar zaplatil svojmu dodávateľovi 4. februára

2014, a tento tovar platiteľovi P3 dodal 5. februára 2014. Platiteľ P3 zaplatil

za tovar až 5. mája 2014.

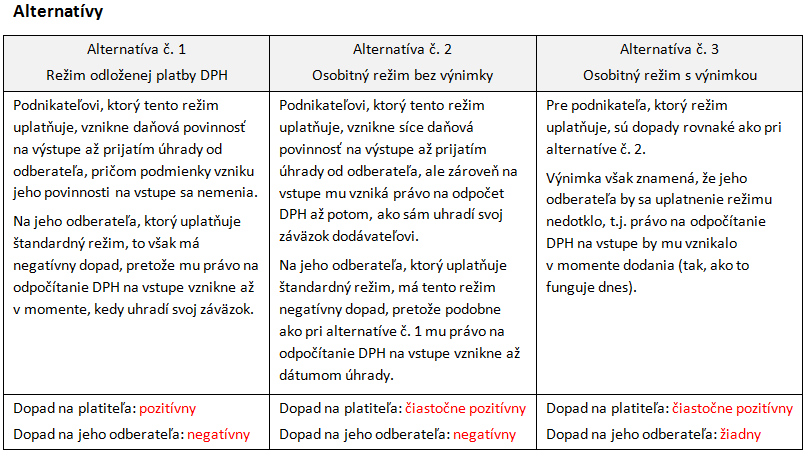

Alternatíva č. 1: režim odloženej platby DPH

V tomto prípade uplatňuje platiteľ P2 režim odloženej platby DPH.

P1 vzniká daňová povinnosť 3. januára 2014 (dodaním tovaru platiteľovi P2), nakoľko uplatňuje štandardný režim. Podmienky na vznik práva na odpočítanie dane u P2 sú tiež splnené 3. januára 2014 a P2 si môže uplatniť právo na odpočítanie dane v januári bez ohľadu na skutočnosť, že svojmu dodávateľovi zaplatil až 4. februára 2014.

Aj keď P2 dodal tovar pre P3 dňa 5. februára 2014, v dôsledku toho, že P2 uplatňuje režim odloženej platby DPH, vzniká mu daňová povinnosť až momentom prijatia platby za tento tovar od P3, t. j. 5. mája 2014.

Právo na odpočítanie dane u platiteľa P3 vzniká tiež až v deň úhrady, t.j. 5. mája 2014.

Pretože platiteľovi P3 vzniká právo na odpočítanie dane v tom istom zdaňovacom období, v akom vzniká daňová povinnosť P2, nedochádza k výpadkom príjmov štátneho rozpočtu v porovnaní so štandardným režimom uplatňovaným v súčasnosti.

Režim odloženej platby prináša výhodu pre platiteľov, ktorí ho uplatňujú, môže však odradiť ich odberateľov, ktorí používajú štandardný režim, pretože pri nákupe od takéhoto dodávateľa si budú môcť daň na vstupe odpočítať až po uhradení záväzku. Okrem toho im vznikne dodatočná záťaž v podobe dvojitej evidencie (viď nižšie).

Režim odloženej platby DPH je podľa Smernice možné uplatniť iba na tuzemské dodania tovarov a služieb, nemôže sa použiť na dodania do iných členských štátov s oslobodením od dane, nadobudnutia tovaru z iných členských štátov, dovoz tovaru z tretích štátov, ani na prijatie služby od zdaniteľnej osoby z iného členského štátu alebo tretieho štátu, pri ktorých je príjemca osobou povinnou platiť daň.

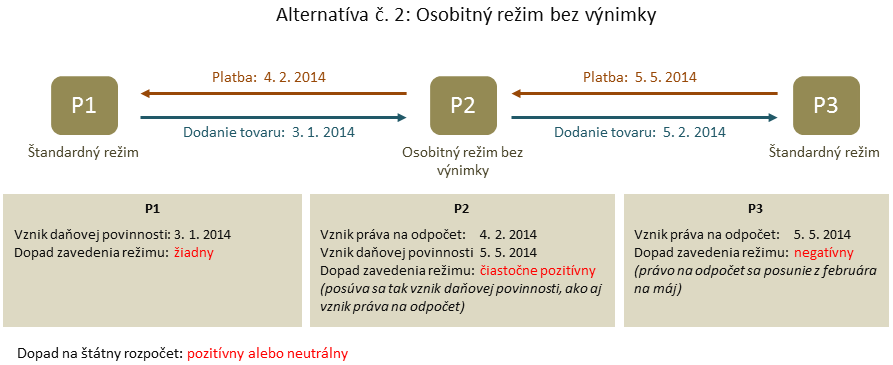

Alternatíva č. 2: osobitný režim bez výnimky

V tomto prípade uplatňuje platiteľ P2 osobitný režim bez výnimky.

P1 vzniká daňová povinnosť rovnako ako pri predchádzajúcej alternatíve 3. januára 2014, t.j. žiadne dopady.

Platiteľovi P2 vzniká vďaka osobitnému režimu daňová povinnosť až momentom prijatia platby za tovar od P3, t. j. 5. mája 2014, ale na rozdiel od alternatívy č. 1 je jeho nárok na odpočítanie dane na vstupe odložený až do okamihu, kedy zaplatí platiteľovi P1, t.j. 4. februára 2014. Pre platiteľa P2 je tak alternatíva č. 2 menej výhodná, ako alternatíva č. 1.

Platiteľovi P3 vzniká právo na odpočítanie dane až 5. mája 2014, rovnako, ako pri alternatíve č. 1.

Podľa ministerstva by tento režim mohol motivovať podniky k rýchlejším úhradám obchodných záväzkov, pretože ich nárok na odpočet dane na vstupe je podmienený uhradením záväzku. Zavedenie tohto režimu by mohlo mať pozitívny dopad na štátny rozpočet, ktorý by dočasne profitoval z čiastkovej platby daňovej povinnosti P1, keďže právo na odpočítanie dane u P2 je odložené až do momentu, kým nezaplatí platiteľovi P1.

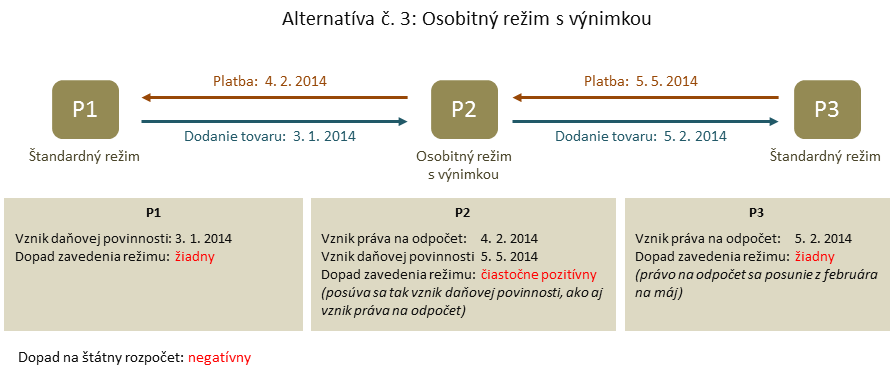

Alternatíva č. 3: osobitný režim s výnimkou

V tomto prípade uplatňuje platiteľ P2 osobitný režim s výnimkou.

Platiteľa P1 sa režim jeho odberateľa nijako nedotýka. U platiteľa P2 je všetko rovnaké, ako v alternatíve č. 2.

Výnimka však umožní platiteľovi P3 uplatniť právo na odpočítanie dane na vstupe už v momente dodania tovaru od P2, t. j 5. februára 2014.

Zavedenie režimu s výnimkou by malo podľa ministerstva značne negatívny dopad na štátny rozpočet, spôsobený umožnením odpočítania dane P3 v deň, kedy mu bol dodaný tovar od P2, a odložením vzniku daňovej povinnosti P2 na deň, keď prijal platbu od P3. Osobitný režim s výnimkou by tiež eliminoval jeden z hlavných benefitov kontrolného výkazu pre správu daní (viď nižšie).

Okrem toho, aj na základe skúseností Rakúska, ktoré tento režim zaviedlo, očakáva ministerstvo pri alternatíve č. 3 nárast daňových podvodov a špekulácií.

Hoci je osobitný režim (s výnimkou aj bez výnimky) menej priaznivý pre platiteľa P2, v praxi by ho mohli privítať podniky, ktoré majú minimálne vstupy vo forme nákupu tovaru a služieb, ako napr. softvérové firmy alebo poskytovatelia poradenských a profesionálnych služieb (väčšinu ich nákladov tvoria mzdy a majú tak nízku daň na vstupe)

Ďalšie dopady zavedenia nového režimu

Okrem zlepšenia cashflow by mala zmena režimu prispieť k tomu, že sa zníži počet subjektov zverejňovaných na čiernej listine z dôvodu ich druhotnej platobnej neschopnosti, a taktiež k čiastočnému odstráneniu napätia, ktoré do obchodných vzťahov prinieslo ručenie za povinnosť dodávateľa odviesť DPH.

Ministerstvo uvažuje o poskytnutí nového režimu iba pre tých podnikateľov, ktorých ročný obrat nepresahuje buď 75 000 eur, alebo 100 000 EUR (Smernica dovoľuje až 500 000 eur). Podmienku ročného obratu do 75 000 eur spĺňa približne 125 tis. platiteľov s ročnou vlastnou daňovou povinnosťou 209 mil. eur a nadmerným odpočtom 578 mil. eur, podmienku obratu do 100 000 eur spĺňa približne 136 tis. platiteľov s ročnou vlastnou daňovou povinnosťou 278 mil. eur a nadmerným odpočtom 655 mil. eur. Ministerstvo môže okrem obratu zadefinovať aj iné podmienky, napr. daňovú spoľahlivosť podnikateľov.

Ministerstvo upozorňuje, že keďže zavedenie režimu DPH na základe platby ovplyvní aj podnikateľov so štandardným režimom (pri nákupe od dodávateľov, ktorí uplatňujú režim DPH na základe platby, posunie vznik nároku na odpočet na termín úhrady, dodatočná administratíva), takíto podnikatelia môžu byť v rôznej miere demotivovaní nakupovať od partnerov s novým režimom. Čím vyššie bude obratová hranica nastavená, tým bude v ekonomike viac podnikov s novým režimom.

Ďalej treba počítať so zvýšenou administratívnou záťažou: každý platiteľ uplatňujúci režim DPH na základe platieb bude povinný viesť podrobnú evidenciu o zdaniteľných transakciách podliehajúcich tomuto režimu a zdaniteľných transakciách podliehajúcich štandardnému režimu, ako aj podrobnú evidenciu o prijatých a uskutočnených platbách. Podrobnú evidenciu budú musieť viesť aj platitelia so štandardným režimom, ktorí nakupujú od platiteľov s novým režimom.

Dodatočné komplikácie nastanú aj pri kontrolnom výkaze, pretože v prípade úhrady jednej faktúry na viac krát budú musieť platitelia vykazovať vznik daňovej povinnosti a uplatnenie práva na odpočítanie dane v kontrolných výkazoch za toľko zdaňovacích období, v koľkých prijali čiastkovú platbu, respektíve v koľkých si z takejto čiastkovej platby uplatňujú odpočítanie dane.

Ministerstvo preto odporúča, aby si podnikatelia v prípade zavedenia režimu uplatnenia DPH na základe platby premysleli, aké druhy plnení na vstupe a na výstupe a v akom rozsahu majú, a ako by na zmenu režimu reagovali ich odberatelia. Ak sa totiž pre nový režim rozhodnú, budú v ňom pravdepodobne musieť zostať počas určitého minimálneho obdobia, ktoré stanoví legislatíva.

Ďalšie komplikácie súvisia s potrebou aktualizácie informačných systémov tak u podnikateľov ako aj u Finančnej správy a s predĺžením daňových kontrol zameraných na DPH. Problémom bude aj zadefinovanie momentu poskytnutia a prijatia úhrady z právneho hľadiska: ktorý dátum bude platiť pri šekoch, zápočtoch, faktoringu, zmenkách, inkase, či nepeňažnom protiplnení.

V neposlednom rade by zavedenie alternatívy č. 3 výrazne znížilo benefity zo zavedenia kontrolného výkazu, pretože by bolo problematické preveriť, či právo na odpočet u nadobúdateľa zodpovedá priznanej povinnosti zo strany dodávateľa v rovnakom zdaniteľnom plnení.

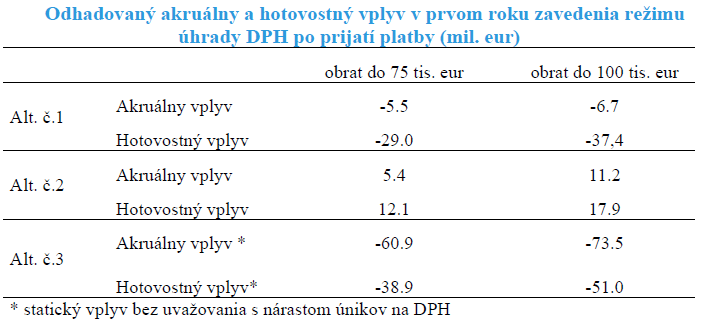

Čo sa týka štátneho rozpočtu, pri priemernej dobe splatnosti faktúr 42 dní a ak by možnosť nového režimu využilo 60 % oprávnených podnikateľov, by boli dopady na štátny rozpočet podľa ministerstva takéto:

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.