Účtovníctvo, Dane & Legislatíva | Dane

Zmeny v dani z príjmov 2015 – praktické dopady na firmy

Koho sa zmeny najviac dotknú a v akých oblastiach, podané zrozumiteľnou rečou

20.11.2014 | Zdroj: CFO.sk

CFO.sk

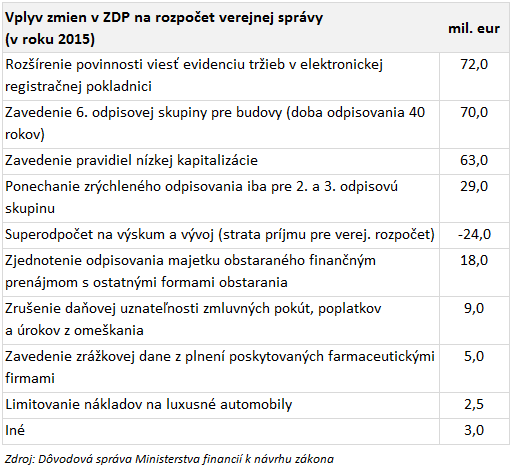

Vláda chce už na budúci rok (2015) z novely zákona od ani z príjmov získať dodatočné prostriedky do rozpočtu verejnej správy v hodnote 265 mil. eur. Nižšie sú ľudskou rečou pre manažment a podnikateľov zosumarizované hlavné dopady novely na firmy a vypichnuté oblasti, ktorým bude potrebné venovať ďalšiu pozornosť.

Detailné zhrnutie novely zákona je tu: Novela zákona o dani z príjmov 2015 – komplexné zhrnutie

So zmenami by sa mali oboznámiť najmä:

- Firmy, ktoré vlastnia alebo prenajímajú

nehnuteľnosti

- Firmy, ktoré obstarávajú podstatnú časť majetku

formou finančného prenájmu

- Personálne alebo majetkovo prepojené osoby, ktoré majú

medzi sebou významné transakcie alebo sa vzájomne financujú, aj keď ide o slovenské spoločnosti

- Firmy, ktoré majú významné náklady na poradenské

a právne služby, marketingové štúdie, sprostredkovateľské provízie

- Firmy, ktoré majú významné náklady na zmluvné

pokuty, penále a úroky z omeškania

- Firmy, ktoré nakupujú z tzv. nezmluvných štátov (s ktorými nemá SR zmluvu o zamedzení dvojitého zdanenia alebo podobnú zmluvu)

- Firmy s daňovými stratami

- Firmy, ktoré si prenajímajú majetok za netrhové / nízke ceny

- Firmy, ktoré veľkú časť majetku prenajímajú

tretím osobám

- Firmy, ktoré vyraďujú a predávajú majetok,

alebo ktoré plánujú spätný lízing

- Firmy, ktorých dodávatelia vystavujú faktúry s oneskorením, resp. nevedia presnú sumu fakturácie

- Firmy, ktoré plánujú odstaviť a nepoužívať väčšiu

časť majetku na dlhšie obdobie

- Veľko- a maloobchodné firmy

- Firmy, ktoré vlastnia alebo si prenajímajú drahé

automobily a majú nízky daňový základ

- Firmy, ktoré majú rozbehnuté významné investície, ktoré môžu byť nútené zastaviť a zrušiť (tzv. zmarené investície)

Obmedzenia v presúvaní ziskov medzi prepojenými osobami / v rámci skupiny

Prepojené tuzemské podniky (kapitálovo, personálne), ktoré si prostredníctvom vzájomných predajov, služieb, prenájmu alebo iných obchodných transakcií optimalizovali svoj daňový základ, budú musieť v takýchto transakciách od nového roka uplatňovať bežné trhové ceny. Dôvodom je zavedenie pravidiel transferového oceňovania, ktoré sa doteraz vťahovali iba na zahraničné závislé osoby, aj na tuzemské závislé osoby.

Firmy, ktoré nebudú schopné preukázať, že ceny použité v transakciách s prepojenými osobami zodpovedajú trhovej cene, budú vystavení riziku, že daňový úrad rozdiely oproti trhovej cene dodaní a vyrubí penále. Pozor by si mali dať aj podniky, ktoré transferovým cenám so slovenskými partnermi doteraz nevenovali veľa pozornosti a môžu sa tak výrazne, hoci neúmyselne, odlišovať od trhovej ceny. Daňové úrady v súčasnosti venujú transferovým cenám oveľa viac pozornosti, ako v minulosti.

Firmy budú musieť pre transakcie so slovenskými spriaznenými osobami vypracovať aj tzv. dokumentáciu k transferovému oceňovaniu, v prípade jej nepredloženia im inak bude hroziť pokuta do 3 000 eur.

Novela ďalej obmedzí možnosť znižovania základu dane cez úrokové náklady z pôžičiek a úverov, ktoré firme poskytne slovenská alebo zahraničná prepojená osoba. Dlžník si bude môcť do daňových výdavkov uplatniť úroky iba do výšky 25% svojho zisku pred zdanením, úrokovými nákladmi a odpismi (ukazovateľ podobný EBITDA). Pre prepojené osoby, napr. podniky v skupine, tak bude menej výhodné vzájomne si pomáhať pôžičkami, pretože zatiaľ čo veriteľ bude musieť zdaniť 100 % úrokového výnosu, dlžník bude v uplatnení úrokových nákladov obmedzený (t.j. celkový daňový základ „skupiny“ sa môže zvýšiť).

„Vyťahovanie peňazí“ z firmy prostredníctvom poradenských a právnych služieb, sprostredkovateľských provízií, alebo marketingových štúdií a štúdií na prieskum trhu bude od nového roka ťažšie, pretože firma, ktorá si ich bude chcieť dať do daňových nákladov, ich bude musieť dodávateľovi najskôr zaplatiť. To isté bude platiť pri prelievaní ziskov do zahraničia – náklady za služby a dodávky od dodávateľov sídliacich v tzv. nezmluvných štátoch pôjdu do daňových nákladov až po zaplatení, a ak z nich treba zraziť zrážkovú daň, až po jej zrazení (medzi nezmluvné štáty patria štáty, s ktorými nemá SR uzatvorenú zmluvu o zamedzení dvojitého zdanenia alebo zmluvu o výmene daňových informácií, zoznam zmluvných štátov je tu).

Škrt cez rozpočet urobí novela zákona aj firmám, ktoré vykázali daňovú stratu a chceli by si ju rýchlo odpočítať v najbližších rokoch. Stratu bolo doteraz možné odpočítať rovnomerne po dobu najviac štyroch rokov, napr. polovicu v prvom a polovicu v druhom roku. Po novom sa bude môcť odpisovať striktne iba jedna štvrtina počas štyroch rokov.

Pre firmy bude tiež ťažšie prenajať si priestory, pozemky alebo iný majetok za „kamarátsku“ – nízku cenu, pretože prenajímateľ bude môcť prísť o časť daňových odpisov (viď nižšie).

Ďalej ani zmluvné pokuty alebo úroky z omeškania nebudú od 1. januára 2015 vôbec daňovým výdavkom, hoci na druhej strane veriteľ resp. oprávnená osoba ich bude musieť ako výnos v plnej výške zdaniť.

Predaje majetku pod cenu menej výhodné

Od nového roka bude menej výhodné predávať vybrané nehnuteľnosti, osobné automobily a niektoré ďalšie druhy majetku za cenu nižšiu, ako je ich daňová zostatková cena, pretože strata z predaja bude nedaňová. U nehnuteľností sa to týka najmä bytových budov, hotelov a ubytovacích zariadení, administratívnych budov, či budov pre kultúru, vzdelávanie a zdravotníctvo (celá nová odpisová skupina 6).

Väčší pozor na dodávateľské faktúry a platby

Firmy, ktoré spotrebujú služby alebo tovar od dodávateľa, ale nebudú mať ešte od neho faktúru a náklad na konci roka zaúčtujú ako rezervu na nevyfakturovanú dodávku, nebudú môcť takúto položku zahrnúť do daňových nákladov. To nebude platiť v prípade, ak spoločnosť vie presnú sumu, ktorá bude fakturovaná a nemusí tvoriť rezervu, ale môže zaúčtovať náklad. Bude teda v záujme firmy, aby zrýchlila obeh a účtovanie dokumentov, resp. aby sa inak vyhla účtovaniu nevyfakturovaných dodávok.

Ako bolo spomenuté vyššie, náklady na poradenské, právne, marketingové a sprostredkovateľské služby bude potrebné zaplatiť do konca roka, aby mohli byť v tom roku uplatnené ako daňový náklad, na čo bude treba pri daňovej optimalizácii dávať pozor a prispôsobiť tomu úhrady.

Obmedzenie daňovej optimalizácie pomocou odpisov majetku

Okrem zmien v odpisových skupinách a dobe odpisovania, ktoré sa najviac dotknú vybraných nehnuteľností (viď nižšie), novela zákona podnikateľov oberá o niektoré nástroje daňovej optimalizácie.

Tým, že ruší možnosť zrýchleného odpisovania majetku (s výnimkou nových odpisových skupín 2 a 3, čo sú v prevažnej miere stroje a technológie), berie podnikom, ktoré očakávajú v najbližších rokoch vysoký zisk, možnosť uplatniť vyšší daňový odpis. Zrýchleným odpisovaním bolo totiž možné v prvých rokoch odpisovania odpísať vyššiu čiastku, ako pri rovnomernom odpisovaní. Táto zmena sa dotkne predovšetkým nehnuteľností a inžinierskych stavieb, pretože tie sú zaradené do odpisových skupín 4 až 6, ako aj osobných automobilov, počítačov a iných druhov majetku zaradených do odpisovej skupiny 1.

Naopak firmy si budú môcť o štyri roky rýchlejšie odpísať vybrané druhy majetku technologického charakteru, ako elektrické motory, generátory a transformátory, turbíny, chladiace a vetracie zariadenia alebo stroje pre metalurgiu.

Novela ďalej zavádza povinnosť prerušiť daňové odpisovanie hmotného majetku, ktorý sa nepoužíva. Firmy, ktoré vykazujú daňový zisk a plánujú napríklad odstaviť časť nadbytočných kapacít, tak prídu o daňový štít z odpisov. Toto obmedzenie sa však nebude týkať podnikov, ktorí čerpajú úľavu na dani podľa niektorých ustanovení.

Odpisy nehnuteľností – jedna z najvýznamnejších zmien

Spoločnostiam, ktorých významnú časť majetku tvoria vybrané nehnuteľnosti, sa daňové náklady z odpisov zníži na polovicu, pretože u týchto nehnuteľností sa doba daňového odpisovania predlžuje z 20 na 40 rokov (jedná sa o nehnuteľnosti zaradené do novej odpisovej skupiny 6).

Dotkne sa to napríklad podnikov v cestovnom ruchu (hotely, penzióny, apartmánové domy), oddelene stojacich reštaurácií a barov, developerských spoločností, ktoré prenajímajú kancelárske a bytové priestory, súkromných nemocníc a zdravotníckych zariadení.

Zmena v zaradení nehnuteľností do nových odpisových skupín sa nedotkne podnikov, ktoré vlastnia alebo prenajímajú priemyselné budovy (kryté závody, dielne, montážne haly, nádrže a silá a pod.), obchodné budovy (obchodné centrá a domy, samostatné obchody, čerpacie stanice, výstavnícke haly a pod.), garážové budovy, dopravné a telekomunikačné budovy.

Aké typy budov zahŕňajú jednotlivé kódy klasifikácie stavieb v odpisových skupinách si môžete pozrieť tu.

Strata výhod z odpisovania majetku prenajatého formou finančného leasingu

Podniky, ktoré si doteraz prenajímali majetok, napr. automobily alebo technológie na finančný leasing, mohli tento majetok daňovo odpísať počas doby leasingovej zmluvy. Ak bola táto doba trvania zmluvy kratšia ako doba odpisovania rovnakého majetku obstaraného kúpou, tak mohli finančný leasing využiť na rýchlejšie daňové odpísanie majetku.

Novela túto možnosť ruší a prenajímaný majetok sa bude odpisovať rovnakým spôsobom, ako nakúpený majetok. To napríklad znamená, že osobné automobily prenajaté na základe zmluvy o finančnom leasingu s dobou trvania tri roky sa budú odpisovať o rok dlhšie, pretože sú zaradené do 1. odpisovej skupiny s dobou odpisovania 4 roky.

Obmedzenia pri odpisovaní a prenajímaní luxusných automobilov

Podnikatelia, ktorí kúpia alebo si formou operatívneho prenájmu prenajmú automobil, ktorého obstarávacia cena je vyššia ako 48 000 eur, môžu prísť o časť daňového štítu z odpisov alebo nájomného, ak budú mať nízky základ dane. Bližšie je toto obmedzenie popísané tu.

Spätný leasing

Pri spätnom leasingu bude potrebné dávať pozor na predajnú cenu: v prípade predaja majetku za účelom jeho spätného prenájmu formou finančného leasingu, napr. za účelom zlepšenia likvidity, bude výnos, ktorý predávajúcej spoločnosti vznikne z predaja tohto majetku okamžite zdanený v tom roku, v ktorom sa majetok predá, a nie podľa účtovníctva, kde sa táto suma do výnosov rozpúšťa postupne.

Limitácia daňových odpisov u prenajímateľov

Novela výrazným spôsobom obmedzuje možnosť uplatnenia daňových odpisov hmotného majetku pre podniky, ktoré ho prenajímajú ďalej. Daňový odpis majetku si budú totiž môcť uplatniť iba do výšky príjmu (výnosu) z prenájmu, a neuplatnený odpis si budú môcť uplatniť až po skončení doby odpisovania. To znamená, že v zdaňovacom období, v ktorom sa im majetok nepodarí na určité obdobie prenajať, prídu o časť daňového štítu. Podobne daňovo nevýhodné bude, ak budú majetok prenajímať za neprimerane nízku cenu, ktorá nedosiahne aspoň výšku štandardných daňových odpisov.

Obchodníci si budú musieť dávať väčší pozor na zastarané zásoby

Novela zákona výrazne obmedzuje možnosť daňovo odpísať vyradený tovar, ktorému uplynula doba trvanlivosti alebo použiteľnosti, ako aj tovar, ktorý nemá stanovenú dobu trvanlivosti. Ak napríklad maloobchodníci nepreukážu, že potraviny, ktorým sa blížil dátum spotreby, sa pokúsili tento tovar predať za zníženú cenu, do daňových nákladov tento tovar už nedostanú. Predajcovia tovaru bez obmedzenia trvanlivosti zase nebudú môcť ťažko predajný tovar daňovo odpísať vôbec, pokiaľ ho nepredajú, hoci aj za minimálnu cenu.

Zastavené a zrušené investície budú daňovo menej výhodné

Firmy, ktoré vynaložili náklady na investície a nakoniec od tohto zámeru upustia (tzv. zmarené investície), ako napr. rozostavané sklady a prístavby alebo práce na novej softvérovej aplikácii, nebudú môcť dovtedy vynaložené a kapitalizované náklady daňovo odpísať okamžite, ako tomu bolo doteraz, ale rovnomerne počas 36 mesiacov. Týka sa to nákladov na obstaranie hmotného ako aj nehmotného majetku, ktoré už boli kapitalizované (účty obstarania majetku), ale ešte nezaradené do používania, ak k zastaveniu investície dôjde napr. kvôli tomu, že obchodný partner od projektu odskočí, alebo sa investícia kvôli poklesu dopytu ukáže ako neperspektívna. Toto obmedzenie nebude platiť pre prípady, ak k zmareniu investície dôjde kvôli škode.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.