Účtovníctvo, Dane & Legislatíva | Dane

Zahrnovanie kurzových rozdielov do základu dane z príjmov od 1.1.2014

Metodické usmernenie FR k zahrnovaniu nerealizovaných kurzových rozdielov do základu dane z príjmov a s tým súvisiacej oznamovacej povinnosti vrátane názorných príkladov

07.05.2014 | Zdroj: Finančná správa SR

CFO.sk

Finančné riaditeľstvo vydalo usmernenie k zahrnovaniu nerealizovaných kurzových rozdielov do základu dane. Od 1.1.2014 sa nedoručuje správcovi dane oznámenie o nezahrnovaní, resp. ukončení nezahrnovania nerealizovaných kurzových rozdielov do základu dane, ale uvedené skutočnosti sa vyznačia v daňovom priznaní za príslušné zdaňovacie obdobie. Daňovník so zdaňovacím obdobím, ktorým je kalendárny rok 2013 alebo hospodársky rok, ktorý začal v roku 2013 a končí v roku 2014, a ktorý uplatňuje v tomto zdaňovacom období osobitný spôsob zahrnovania kurzových rozdielov prvý krát, bol povinný postupovať v súlade so zákonom o dani z príjmov účinným do 31. 12. 2013, t. j. doručiť správcovi dane oznámenie o tejto skutočnosti pred začatím zdaňovacieho obdobia.

Podľa § 4 ods. 7 zákona č. 431/2002 Z. z. o účtovníctve v znení neskorších predpisov (ďalej len „zákon o účtovníctve“) je účtovná jednotka povinná viesť účtovníctvo a zostavovať účtovnú závierku v peňažných jednotkách meny euro. V prípade pohľadávok a záväzkov, podielov, cenných papierov, derivátov, cenín a peňažných prostriedkov, ak sú vyjadrené v cudzej mene, je účtovná jednotka povinná účtovať v eurách aj v cudzej mene; táto povinnosť platí aj pri opravných položkách, rezervách a technických rezervách, ak majetok a záväzky, ktorých sa týkajú, sú vyjadrené v cudzej mene.

Prepočet majetku a záväzkov v cudzej mene na eurá ustanovuje § 24 zákona o účtovníctve a v nadväznosti na toto ustanovenie aj § 24 Opatrenia MF SR č. 23054/2002-92, ktorým sa ustanovujú podrobnosti o postupoch účtovania a rámcovej účtovej osnove pre podnikateľov účtujúcich v sústave podvojného účtovníctva. V súlade s § 24 ods. 2 zákona o účtovníctve, ak zákon o účtovníctve neustanovuje inak, účtovná jednotka prepočítava majetok a záväzky vyjadrené v cudzej mene na eurá referenčným výmenným kurzom určeným a vyhláseným Európskou centrálnou bankou alebo Národnou bankou Slovenska (ďalej len „referenčný kurz“)

a) v deň predchádzajúci dňu uskutočnenia účtovného prípadu alebo v iný deň, ak to ustanovuje osobitný predpis,

b) v deň, ku ktorému sa zostavuje účtovná závierka,

c) v deň, ktorým je rozhodný deň, ku ktorému sa preberá majetok a záväzky od zahraničnej zanikajúcej právnickej osoby.

Podľa § 17 ods. 17 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „ZDP“) účinného od 01. 01. 2014 kurzové rozdiely vznikajúce v účtovníctve z dôvodu nezrealizovaného inkasa pohľadávok alebo neuhradených platieb záväzkov ku dňu, ku ktorému sa zostavuje účtovná závierka, sa zahrnujú do základu dane daňovníka v zdaňovacom období, v ktorom o nich účtuje, ak sa nerozhodne zahrnovať ich do základu dane v tom zdaňovacom období, v ktorom došlo k inkasu alebo odpisu pohľadávky, platbe alebo odpisu záväzku. V zdaňovacom období, v ktorom sa daňovník rozhodne zahrnovať kurzové rozdiely do základu dane v súlade s účtovníctvom, je povinný zahrnúť do základu dane aj kurzové rozdiely vyčíslené v účtovníctve nezahrnuté do základu dane v predchádzajúcich zdaňovacích obdobiach. Právny nástupca daňovníka zaniknutého zrušením bez likvidácie môže pokračovať v postupe nezahrnovania kurzových rozdielov vznikajúcich v účtovníctve do základu dane, ak právnym nástupcom je novozaložená obchodná spoločnosť alebo ak tento postup už uplatňoval aj daňovník, ktorý je právnym nástupcom daňovníka zaniknutého zrušením bez likvidácie. Skutočnosti o osobitnom spôsobe zahrnovania a ukončenia zahrnovania kurzových rozdielov do základu dane vyznačí daňovník v daňovom priznaní za príslušné zdaňovacie obdobie.

V súlade s uvedeným ustanovením počnúc 01. 01. 2014 už daňovník nedoručuje správcovi dane oznámenie o nezahrnovaní, resp. ukončení nezahrnovania kurzových rozdielov do základu dane v súlade s účtovníctvom, ale uvedené skutočnosti vyznačí v daňovom priznaní k dani z príjmov za príslušné zdaňovacie obdobie (zmena bola vykonaná zákonom č. 463/2013 Z. z., ktorým sa mení a dopĺňa zákon č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov a ktorým sa menia a dopĺňajú niektoré zákony).

Možnosť vyznačiť uplatňovanie alebo ukončenie uplatňovania osobitného spôsobu zahrnovania kurzových rozdielov do základu dane je zapracovaná už v tlačive daňového priznania k dani z príjmov právnickej osoby č. MF/20231/2013-721 (ďalej len „daňové priznanie“) na strane 1 v I. časti – Údaje o daňovníkovi, a to len pre prípady, keď sa daňovník so zdaňovacím obdobím hospodársky rok, ktorý začal v roku 2013 a končí v roku 2014, rozhodne ukončiť uplatňovanie osobitného spôsobu zahrnovania kurzových rozdielov do základu dane, pričom do konca kalendárneho roku 2013 nedoručil správcovi dane oznámenie o tejto skutočnosti.

Daňovník so zdaňovacím obdobím, ktorým je kalendárny rok 2013 alebo hospodársky rok, ktorý začal v roku 2013 a končí v roku 2014 uplatňujúci v tomto zdaňovacom období prvý krát osobitný spôsob zahrnovania kurzových rozdielov do základu dane, bol povinný postupovať v súlade s § 17 ods. 17 ZDP účinným do 31. 12. 2013, t. j. doručiť správcovi dane oznámenie o tejto skutočnosti pred začatím zdaňovacieho obdobia.

Daňovník so zdaňovacím obdobím, ktorým je kalendárny rok 2013, ktorý sa v priebehu tohto zdaňovacieho obdobia rozhodol ukončiť uplatňovanie osobitného spôsobu zahrnovania kurzových rozdielov do základu dane, bol povinný doručiť správcovi dane oznámenie o tejto skutočnosti v priebehu zdaňovacieho obdobia, tzn. do 31. 12. 2013.

Poznámka: Ak daňovník v uvedených prípadoch oznámil správcovi dane skutočnosť o osobitnom spôsobe zahrnovania kurzových rozdielov do základu dane v súlade s § 17 ods. 17 ZDP účinným do 31. 12. 2013 a rovnakú skutočnosť vyznačil aj v tlačive daňového priznania, uvedený postup sa nepovažuje za nedostatok podaného daňového priznania.

Príklad

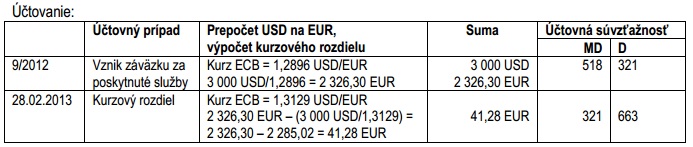

Daňovníkovi so zdaňovacím obdobím hospodársky rok, ktorý začal 01. 03. 2012 a skončil 28. 02. 2013 (ďalej len „zdaňovacie obdobie 2012/2013“), vznikol v septembri 2012 záväzok za služby poskytnuté zahraničným dodávateľom v čiastke 3 000 USD. Záväzok bol ocenený referenčným kurzom, platným v deň predchádzajúci dňu uskutočnenia účtovného prípadu 1,2896 USD/EUR. Do dňa zostavenia ročnej účtovnej závierky, t. j. do 28. 02. 2013 záväzok nebol uhradený. Referenčný kurz k 28. 02. 2013 bol 1,3129 USD/EUR. Nasledujúce zdaňovacie obdobie začalo 01. 03. 2013 a skončilo 28. 02. 2014 (ďalej len „zdaňovacie obdobie 2013/2014“). Daňovník zisťuje základ dane podľa § 17 ods. 1 písm. b) ZDP, tzn. účtuje v sústave podvojného účtovníctva.

Situácia 1

Skutočnosť o nezahrnovaní kurzových rozdielov do základu dane v súlade s účtovníctvom daňovník písomne oznámil správcovi dane pred začatím zdaňovacieho obdobia 2012/2013, t. j. do 29. 02. 2012. Oznámenie o ukončení nezahrnovania kurzových rozdielov do základu dane v súlade s účtovníctvom do 31. 12. 2013 správcovi dane nedoručil a uvedenú skutočnosť nevyznačil ani v tlačive daňového priznania za zdaňovacie obdobie 2013/2014.

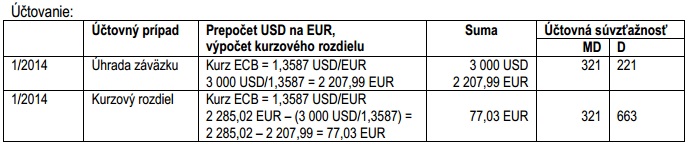

K úhrade záväzku došlo v januári 2014. Referenčný kurz platný v deň predchádzajúci dňu uskutočnenia účtovného prípadu bol 1,3587 USD/EUR.

Zdaňovacie obdobie 2012/2013:

Úprava základu dane: daňovník na základe písomného oznámenia doručeného správcovi dane kurzové rozdiely do základu dane za zdaňovacie obdobie 2012/2013 nezahrnul, tzn., že pri zisťovaní základu dane kurzový rozdiel zaúčtovaný na účte 663 vo výške 41,28 EUR odpočítal od výsledku hospodárenia na r. 240 daňového priznania za zdaňovacie obdobie 2012/2013.

Zdaňovacie obdobie 2013/2014:

Úprava základu dane: aj keď daňovník v tlačive daňového priznania za zdaňovacie obdobie 2013/2014 nevyznačil, že ukončuje osobitný spôsob zahrnovania kurzových rozdielov do základu dane a do 31. 12. 2013 nedoručil správcovi dane ani oznámenie o tejto skutočnosti, úhrada záväzku je dôvodom na zahrnutie kurzových rozdielov súvisiacich s uhradeným záväzkom (zaúčtovaných nielen v príslušnom, ale aj v predchádzajúcich zdaňovacích obdobiach) do základu dane bez ohľadu na skutočnosť, či daňovník uplatňuje postup podľa § 17 ods. 17 ZDP. V nadväznosti na uvedené, kurzový rozdiel zaúčtovaný v zdaňovacom období 2013/2014 pri úhrade záväzku na účte 663 vo výške 77,03 EUR je súčasťou základu dane v súlade s účtovníctvom a kurzový zisk zaúčtovaný k 28. 02. 2013 vo výške 41,28 EUR pripočítal daňovník k výsledku hospodárenia na r. 160 daňového priznania za zdaňovacie obdobie 2013/2014.

Pokračovanie príkladu - situácia 2

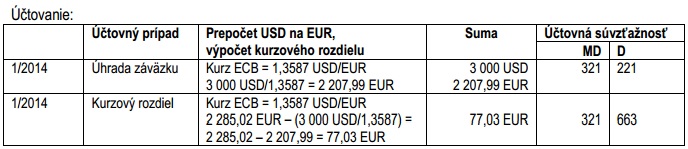

Daňovník doručil správcovi dane oznámenie o nezahrnovaní kurzových rozdielov do základu dane v súlade s účtovníctvom pred začatím zdaňovacieho obdobia 2012/2013. Oznámenie o ukončení nezahrnovania kurzových rozdielov do základu dane v súlade s účtovníctvom do 31. 12. 2013 správcovi dane nedoručil, v tlačive daňového priznania za zdaňovacie obdobie 2013/2014 však vyznačil ukončenie uplatňovania osobitného spôsobu zahrnovania kurzových rozdielov do základu dane. Záväzok do konca zdaňovacieho obdobia 2013/2014 nebol uhradený. Referenčný kurz k 28. 02. 2014 bol 1,3813 USD/EUR.

Zdaňovacie obdobie 2012/2013:

Účtovanie v účtovnom období 2012/2013 je zhodné s účtovaním v situácii č. 1.

Úprava základu dane: Daňovník na základe písomného oznámenia doručeného správcovi dane kurzové rozdiely do základu dane za zdaňovacie obdobie 2012/2013 nezahrnul, tzn., že pri zisťovaní základu dane kurzový rozdiel zaúčtovaný na účte 663 vo výške 41,28 EUR odpočítal od výsledku hospodárenia na r. 240 daňového priznania za zdaňovacie obdobie 2012/2013.

Zdaňovacie obdobie 2013/2014:

Úprava základu dane: Nakoľko daňovník v tlačive daňového priznania za zdaňovacie obdobie 2013/2014 vyznačil ukončenie uplatňovania osobitného spôsobu zahrnovania kurzových rozdielov do základu dane, kurzový rozdiel zaúčtovaný na účte 663 vo výške 113,15 EUR ku dňu, ku ktorému sa zostavuje účtovná závierka za zdaňovacie obdobie 2013/2014 je súčasťou základu dane v súlade s účtovníctvom. Podľa druhej vety § 17 ods. 17 ZDP v zdaňovacom období, v ktorom sa daňovník rozhodne zahrnovať kurzové rozdiely do základu dane v súlade 4 s účtovníctvom, je povinný zahrnúť do základu dane aj kurzové rozdiely vyčíslené v účtovníctve nezahrnuté do základu dane v predchádzajúcich zdaňovacích obdobiach, tzn. základ dane zvýšil o kurzový zisk zaúčtovaný k 28. 02. 2013 vo výške 41,28 EUR (pripočítateľná položka k výsledku hospodárenia na r. 160 daňového priznania za zdaňovacie obdobie 2013/2014).

Pokračovanie príkladu - situácia 3

Daňovník nedoručil správcovi dane oznámenie o nezahrnovaní kurzových rozdielov do základu dane v súlade s účtovníctvom pred začatím zdaňovacieho obdobia 2012/2013 ani pred začatím zdaňovacieho obdobia 2013/2014. K úhrade záväzku došlo v januári 2014. Referenčný kurz v deň predchádzajúci dňu uskutočnenia účtovného prípadu bol 1,3587 USD/EUR.

Zdaňovacie obdobie 2012/2013:

Účtovanie v účtovnom období 2012/2013 je zhodné s účtovaním v situácii č. 1.

Úprava základu dane: Nakoľko daňovník pred začatím zdaňovacieho obdobia 2012/2013, t. j. do 29. 02. 2012 nedoručil správcovi dane písomné oznámenie o nezahrnovaní kurzových rozdielov do základu dane v súlade s účtovníctvom, pri zisťovaní základu dane výsledok hospodárenia o zaúčtovaný kurzový rozdiel neupravil, kurzový rozdiel je súčasťou základu dane v súlade s účtovníctvom.

Zdaňovacie obdobie 2013/2014:

Úprava základu dane: Nakoľko daňovník pred začatím zdaňovacieho obdobia 2013/2014, t. j. do 28. 02. 2013 nedoručil správcovi dane písomné oznámenie o nezahrnovaní kurzových rozdielov do základu dane v súlade s účtovníctvom, pri zisťovaní základu dane výsledok hospodárenia o zaúčtovaný kurzový rozdiel neupravil, kurzový rozdiel je súčasťou základu dane v súlade s účtovníctvom.

Pokračovanie príkladu - situácia 4:

Daňovník nedoručil správcovi dane oznámenie o nezahrnovaní kurzových rozdielov do základu dane v súlade s účtovníctvom pred začatím zdaňovacieho obdobia 2012/2013 ani pred začatím zdaňovacieho obdobia 2013/2014. K úhrade záväzku do konca zdaňovacieho obdobia 2013/2014 nedošlo. Referenčný kurz k 28. 02. 2014 bol 1,3813 USD/EUR.

Zdaňovacie obdobie 2012/2013:

Postup daňovníka v zdaňovacom období 2012/2013 je rovnaký ako v situácii 3.

Zdaňovacie obdobie 2013/2014:

Úprava základu dane: Nakoľko daňovník pred začatím zdaňovacieho obdobia 2013/2014, t. j. do 28. 02. 2013 nedoručil správcovi dane písomné oznámenie o nezahrnovaní kurzových rozdielov do základu dane, pri zisťovaní základu dane výsledok hospodárenia o zaúčtovaný kurzový rozdiel neupravuje, kurzový rozdiel je súčasťou základu dane v súlade s účtovníctvom.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.