Účtovníctvo, Dane & Legislatíva | Dane

Za klesajúce výnosy z podnikových daní nemôže agresívna daňová optimalizácia firiem

Podľa prieskumu ACCA neexistujú dôkazy o znižovaní základu dane v krajinách OECD a nárast daňového zaťaženia by viedol k poklesu investícií, zamestnanosti a inovácií

04.05.2014 | Zdroj: ACCA

ACCA

Akademické štúdia z austrálskej Školy ekonomiky, financií a marketingu poskytuje hojné dôkazy o tom, že globálny systém firemných daní nie je v oblasti nadnárodnej ekonomiky napriek mnohým tvrdeniam „rozbitý“ a že nie je nahlodávaný alokovaním spoločností v daňových rajoch. Podľa správy Nadnárodné spoločnosti, príjmy bez štátnej príslušnosti a daňové raje, ktorú si objednala ACCA, neexistujú žiadne dôkazy pre tvrdenie, že sa základ firemnej dane napríklad v USA alebo Veľkej Británii znižuje.

Obvinenie korporácií ako Apple, Google alebo Starbucks z agresívneho daňového plánovania vychádza podľa štúdií z implicitného presvedčenia, že korporácie maximalizujú svoju hodnotu voči spoločnosti, iba ak platia dane. A tiež priamo úmerne tomu, koľko daní platia. Avšak korporácie taktiež investujú, vytvárajú pracovné príležitosti a sú lídrami inovácií. Tieto činnosti naopak spravidla nerealizujú v daňových rajoch.

Štúdie preto pokračujú konštatovaním, že nadnárodné spoločnosti predstavujú pridanú hodnotu ako pre hospodárenie svojho štátu, tak pre hostiteľské ekonomiky. Daňové raje pridávajú hodnotu tým, že nadnárodným spoločnostiam umožňujú znížiť daňovú povinnosť a zároveň spätne zvýšiť ich investície v ekonomikách s vysokým zdanením. Nárast daňového zaťaženia by nutne znížil objem týchto investícií, čo by viedlo k redukcii pracovných miest, zníženiu spotreby a spomaleniu inovácie.

Nie je teda isté, či je správne manipulovať s úrovňami firemného zdanenia za účelom zvýšenia daňového výnosu, ak by sa tým zároveň znížil daňový výnos v zahraničných ekonomikách a pravdepodobne by klesli investície, zamestnanosť a spotreba v tuzemsku.

Správa taktiež konštatuje, že vyspelé ekonomiky čelia fiškálnemu problému, ktorý vytvára prostredie pre daňové úniky. Sinclair Davidson, autor správy a profesor na Škole ekonomiky, financií a marketingu na RMIT v Melbourne, k tomu uvádza: „Argumentuje sa, že daňové základy sa postupne znižujú kvôli agresívnej daňovej optimalizácii nadnárodných spoločností – lenže k tomu akosi nie sú dôkazy. Iste, možno poukazovať na to, že nadnárodné spoločnosti neplatia dane v niektorých jurisdikciách, to avšak nič nevypovedá o skutočnom daňovom základe. Ak výnosy z podnikových daní za posledné roky poklesli, tak za to najskôr môžu mizerné podmienky na trhu, a nie agresívna daňová optimalizácia.“

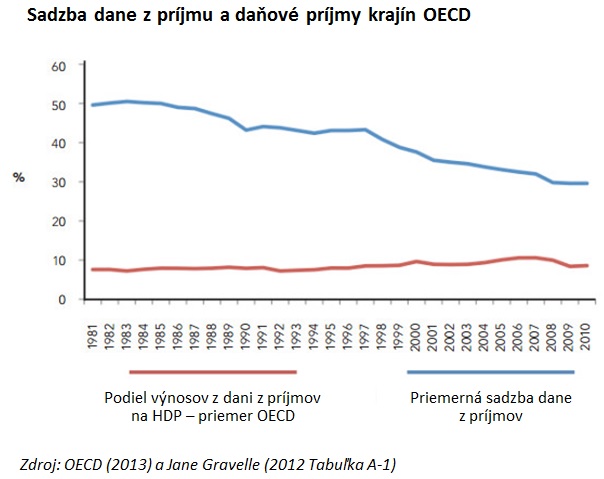

Na grafe nižšie vidno, že priemerná sadzba dane z príjmu právnických osôb v OECD od roku 1981 klesá, reálne príjmy z týchto daní stagnujú.

Chas Roy-Chowdhury, šéf daňového oddelenia ACCA, dodáva: „Táto štúdia dosť možno dokazuje, že globálny systém firemných daní nie je rozbitý, napriek tomu však zostávajú otázky ohľadom daňových únikov, znižovania základu dane a tzv. agresívnej daňovej optimalizácie. ACCA v tomto vždy zastávala jednu pozíciu – daňové úniky sú zločin a ACCA zastáva názor, že firmy by v zásade nemali uskutočňovať agresívnu daňovú optimalizáciu. Nadnárodné firmy nesmú zatajovať, akú hodnotu prinášajú svojim akcionárom a spoločnosti ako takej, a všetkým angažovaným musia dať jasne najavo, že im záleží na budovaní udržateľného podnikania. Firmy musia na správu daňových povinností nahliadať ako na súčasť procesu vytvárania dlhodobej hodnoty.

V prípade otázok môžete kontaktovať Vítězslava Horáka, PR poradcu Weber Shandwick na vhorak@webershandwick.cz, alebo Kateřinu Benešovú, Riaditeľa ACCA pre Českú republiku, Slovensko a Maďarsko na Katka.Benesova@cz.accaglobal.com.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.