Účtovníctvo, Dane & Legislatíva | Dane

Daňové odpisy majetku od 1.1.2015 – usmernenie Finančného riaditeľstva

Ak v priebehu odpisovania budovy dôjde k zmene účelu jej využívania podľa úžitkovej plochy, odpisovú skupinu je možné zmeniť aj počas doby jej odpisovania

09.01.2015 | Zdroj: Finančná správa SR

CFO.sk

Finančné riaditeľstvo na svojej stránke informuje o zmenách v odpisovaní hmotného majetku od 1. januára 2015, ku ktorým došlo v súvislosti s októbrovou novelou zákona o dani z príjmov (zákon č. 333/2014 Z. z.), a uvádza ilustratívne príklady, ako majú spoločnosti postupovať.

Zmeny v daňových odpisoch sa týkajú týchto oblastí:

- rozšírenie počtu odpisových skupín

- obmedzenie možnosti zrýchleného odpisovania

- zmena odpisovania majetku prenajatého formou

finančného prenájmu

- povinnosť prerušenia odpisovania hmotného

majetku

Podrobnejšie sú tieto zmeny popísané v článku Novela zákona o dani z príjmov 2015 – komplexné zhrnutie

Finančné riaditeľstvo upozorňuje, že zaradenie majetku podľa nových odpisových skupín je daňovník povinný vykonať už k 1.1.2015 aj na už odpisovaný majetok obstaraný a zaradený do používania do 31.12.2014, ale doteraz uplatnené odpisy majetku sa spätne neupravujú.

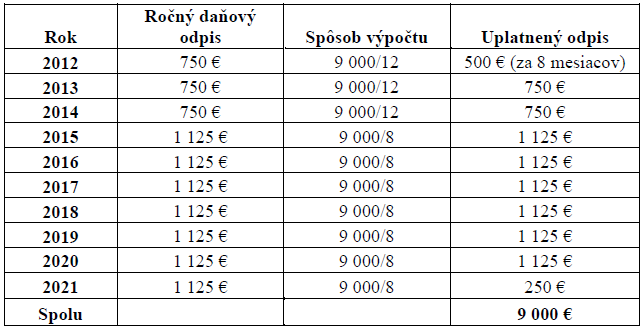

Príklad č. 1

Daňovník obstaral a zaradil do užívania v máji 2012 elektrickú pec v hodnote 9 000 eur, ktorá bola do 31.12.2014 zaradená v 3. odpisovej skupine s dobou odpisovania 12 rokov (kód klasifikácie 28.21.12). Daňovník uplatňoval rovnomerné odpisovanie tohto majetku. Od 1.1.2015 je táto elektrická pec zaradená do novej 3. odpisovej skupiny s dobou odpisovania 8 rokov. Ako bude daňovník postupovať pri odpisovaní elektrickej pece od 1.1.2015?

Odpisy majetku uplatnené v zdaňovacom období 2012 až 2014 sa spätne neupravujú. Od roku 2015 sa odpis vypočíta podľa tabuľky nižšie. Majetok sa doodpisuje v desiatom roku od svojho zaradenia.

Príklad č. 2

Daňovník obstaral a zaradil do užívania 1.1.2010 budovu, ktorú prenajíma na rôzne účely. Obstarávacia cena budovy bola 300 000 eur. Daňovník uplatňoval rovnomerné odpisovanie tohto majetku. Budova bola pri jej obstaraní zaradená do 4. odpisovej skupiny s dobou odpisovania 20 rokov. Úžitková plocha budovy je 1 000 m2, z toho 400 m2 sa používa na administratívne účely, 200 m2 na zdravotnícke účely (ambulancie lekárov) a 400 m2 na obchodné účely (maloobchodné predajne). Ako bude daňovník odpisovať túto budovu od roku 2015?

Odpisy budovy uplatnené v rokoch 2010 až 2014 v sume 15 000 eur ročne sa spätne nebudú upravovať. Od roku 2015 je potrebné budovu zaradiť do odpisovej skupiny podľa hlavného účelu využitia budovy. Keďže 600 m2 (60 % budovy) sa využíva na účely, ktorých budovy sa zaraďujú do 6. odpisovej skupiny s dobou odpisovania 40 rokov, daňovník je povinný k 1.1.2015 preradiť budovu do 6. odpisovej skupiny. Potom daňové odpisy budovy budú vypočítané nasledovne:

Poznámka: Ak by došlo v priebehu odpisovania budovy k zmene účelu využívania budovy tak, že väčšia časť úžitkovej plochy budovy bude využívaná na účely patriace do nižšej odpisovej skupiny, je možné meniť odpisovú skupinu majetku aj počas doby odpisovania tohto majetku.

Obmedzenie možnosti zrýchleného odpisovania

Ustanovenie § 26 ods. 3 zákona o dani z príjmov účinného od 1.1.2015 umožňuje použiť metódu zrýchleného odpisovania majetku iba pri majetku zaradenom do odpisovej skupiny 2 a 3. Majetok zaradený do ostatných odpisových skupín (1,4,5 a 6) možno od 1.1.2015 odpisovať iba metódou rovnomerného odpisovania podľa § 27.

Uvedené sa vzťahuje aj na majetok zaradený do užívania do 31.12.2014, pričom už uplatnené odpisy sa neupravujú.

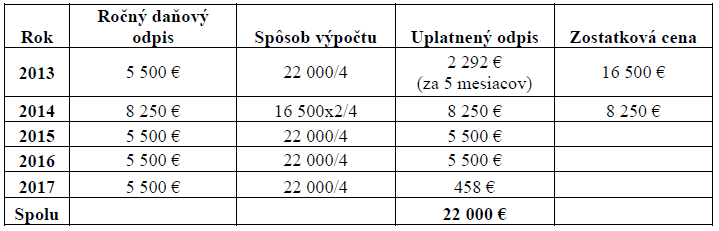

Príklad č. 3

Daňovník obstaral a zaradil do užívania v auguste 2013 osobné motorové vozidlo v obstarávacej cene 22 000 eur. Vozidlo bolo zaradené do 1. odpisovej skupiny s dobou odpisovania 4 roky. Daňovník začal odpisovať vozidlo metódou zrýchleného odpisovania. Ako bude daňovník pokračovať v odpisovaní vozidla od 1.1.2015?

Nakoľko osobné motorové vozidlo je aj po 1.1.2015 zaradené do 1. odpisovej skupiny s dobou odpisovania 4 roky, nie je možné pri tomto majetku pokračovať v odpisovaní metódou zrýchleného odpisovania, ale daňovník bude pokračovať v odpisovaní vozidla metódou rovnomerného odpisovania nasledovne:

Zmena odpisovania majetku prenajatého formou finančného prenájmu

Od 1.1.2015 dochádza k zjednoteniu spôsobu odpisovania majetku bez ohľadu na formu jeho obstarania. Ustanovenie § 26 ods. 8 zákona už neumožňuje hmotný majetok prenajatý formou finančného prenájmu (leasing) odpisovať počas doby trvania prenájmu, ale iba metódou rovnomerného alebo zrýchleného odpisovania, a to podľa zaradenia majetku do odpisovej skupiny. Metódu zrýchleného odpisovania možno použiť iba na majetok zaradený do odpisovej skupiny 2 alebo 3.

Odpisovanie sa vykonáva zo vstupnej ceny majetku, ktorou je suma istiny zvýšená o náklady súvisiace s obstaraním prenajatého majetku.

Daň z pridanej hodnoty nie je súčasťou vstupnej ceny majetku u platiteľa tejto dane.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.