Účtovníctvo, Dane & Legislatíva | Účtovníctvo & Finančné výkazy

Účtovná závierka podnikateľov od 1. januára 2015

Zmeny v účtovných závierkach vyplývajúce z legislatívnych zmien prijatých v závere roku 2014

07.04.2015 | Zdroj: KPMG

Richard Farkaš, Partner na oddelení auditu, KPMG

Dňa 31. decembra 2014

nadobudli účinnosť tieto účtovné predpisy:

- dňa 24. septembra 2014 bolo novelizované opatrenie MF SR č. 15464/2013-74 o účtovnej závierke mikro účtovných jednotiek,

- dňa 24. septembra 2014 bolo novelizované opatrenie MF SR č. 4455/2003-92 o účtovnej závierke podnikateľov (pozri článok Zmeny v účtovných predpisoch k 31. decembru 2014 a 1. januáru 2015),

- dňa 3. decembra bolo novelizované opatrenie MF SR 23054/2002-92 o rámcovej účtovej osnove a postupoch účtovania pre podnikateľov (časť tejto novely nadobudla účinnosť 31. decembra 2014, a časť nadobudla účinnosť 1. januára 2015).

Dňa 1. januára 2015

nadobudli účinnosť tieto účtovné predpisy:

- dňa 30. októbra 2014 bol novelizovaný zákon o účtovníctve (pozri tu), ako je uvedené vyššie, dňa 3. decembra bolo novelizované opatrenie MF SR č. 23054/2002-92 o rámcovej účtovej osnove a postupoch účtovania pre podnikateľov (časť tejto novely nadobudla účinnosť 31. decembra 2014, a časť nadobudla účinnosť 1. januára 2015),

- dňa 3. decembra 2014 bolo vydané nové opatrenie MF SR č. 23378/2014-74 o účtovnej závierke malých účtovných jednotiek,

- dňa 3. decembra 2014 bolo vydané nové opatrenie MF SR č. 23377/2014-74 o účtovnej závierke veľkých účtovných jednotiek a subjektov verejného záujmu (týmto opatrením bolo zároveň zrušené doterajšie opatrenie MF SR č. 4455/2003-92 o účtovnej závierke podnikateľov).

Sledujte zmeny v účtovných a daňových predpisoch v Daňových aktualitách na CFO.sk.

V nadväznosti na novú účtovnú smernicu č. 2013/34/EÚ, zákon

o účtovníctve definuje tri skupiny účtovných jednotiek, pričom ich nazýva

„veľkostné skupiny“ (§ 2 ods. 5 až 8 ZoÚ):

- mikro účtovná jednotka,

- malá účtovná jednotka,

- veľká účtovná jednotka.

Naďalej platí, že toto členenie sa vzťahuje len na obchodnú

spoločnosť, družstvo, určitú fyzickú osobu a pozemkové spoločenstvo (§ 2 ods. 5

ZoÚ). Na iné účtovné jednotky nie.

Toto členenie sa nevzťahuje na účtovnú jednotku (§ 2 ods. 13

ZoÚ):

- uvedenú v § 17a, t.j. ktorá musí (= povinnosť) alebo môže (= voliteľnosť) zostaviť individuálnu účtovnú závierku podľa IFRS v znení prijatom EÚ,

- uvedenú v § 17b, t.j. Národnú banku Slovenska,

- ktorá je subjektom verejného záujmu (SVZ sú definované v § 2 ods. 14 ZoÚ).

Mikro, malé a veľké účtovné jednotky sú definované na

základe troch veľkostných kritérií:

- čistý obrat,

- majetok netto (t.j. po odpočítaní oprávok a opravných položiek),

- priemerný počet zamestnancov,

pričom prekročené / neprekročené musia byť aspoň dve z nich,

počas dvoch po sebe nasledujúcich účtovných období.

Obsah kritéria „čistý

obrat“ je od 1. januára 2015 definovaný ináč než bol dovtedy.

- Pred novelou bol definovaný ako „výnosy dosiahnuté z predaja výrobkov, tovarov, poskytnutých služieb a iné výnosy súvisiace s bežnou činnosťou účtovnej jednotky po odpočítaní zliav“. Výnosy z bežnej činnosti predstavujú súčet výnosov v účtových skupinách 60 až 67 (pozri formulár Výkaz ziskov a strát, ako aj § 9 ods. 7 PÚ pre podnikateľov).

- Po novele je definovaný ako „výnosy dosahované z predaja výrobkov, tovarov a služieb po odpočítaní zliav. Do čistého obratu sa zahŕňajú aj iné výnosy po odpočítaní zliav tej účtovnej jednotky, ktorej predmetom činnosti je dosahovanie iných výnosov ako sú výnosy z predaja výrobkov, tovarov a služieb“ (§ 2 ods. 15 ZoÚ). V dôvodovej správe k novele ZoÚ je uvedené: „Stanovenie čistého obratu sa odvíja od skutočného predmetu podnikania účtovnej jednotky a čistý obrat predstavujú výnosy, ktoré účtovná jednotka dosiahla z činností, ktoré sú predmetom jej podnikania. Do čistého obratu nepatria výnosy, ktoré účtovná jednotka dosiahla z predaja prebytočného majetku a podobne.“

Súvisiaci článok: Zmeny v

definícii veľkostných kritérií podľa zákona o účtovníctve

Ak sú veľkostné kritériá prekročené / neprekročené v účtovných

obdobiach 01 a 02, potom zmena zatriedenia do inej veľkostnej skupiny nastáva až

v účtovnom období 03, nie už v účtovnom období 02 (§ 2 ods. 10 ZoÚ). Zmena

zatriedenia je pre účtovné jednotky povinná, nie voliteľná.

Pre novovzniknuté

účtovné jednotky platia špecifické pravidlá (§ 2 ods. 11 ZoÚ). Organizačné zložky

zahraničných osôb sú považované za malé účtovné jednotky (§ 1 ods. 1 druhá veta

opatrenia o účtovnej závierke malých ÚJ).

Prechodné ustanovenia:

- účtovná jednotka, ktorá má účtovné obdobie kalendárny rok, zisťuje prekročenie / neprekročenie veľkostných kritérií k 31. decembru 2014,

- účtovná jednotka, ktorá má účtovné obdobie hospodársky rok, zisťuje prekročenie/ neprekročenie veľkostných kritérií k tomu dátumu, ku ktorému zostavuje účtovnú závierku v priebehu roka 2015.

Bližšie pozri tu.

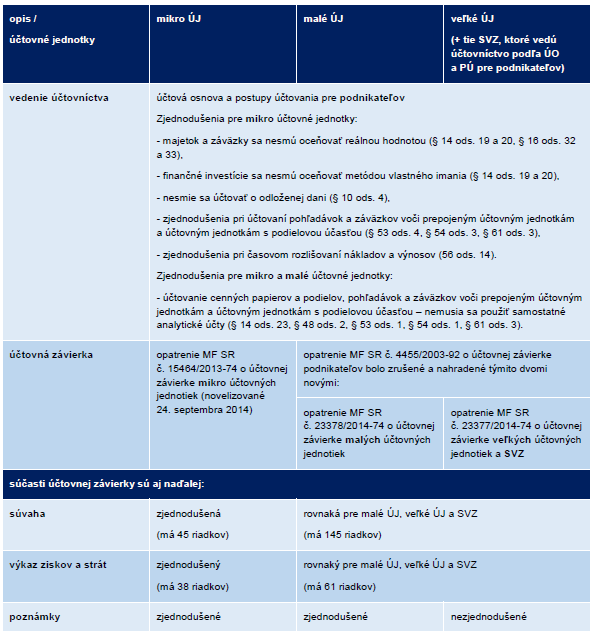

Mikro a malé účtovné jednotky boli prvýkrát definované k 31. decembru 2013, t.j. pred rokom.

Súvisiaci článok: Revolúcia pokračuje vo výkazoch: nová súvaha a výsledovka

Pre účtovnú závierku mikro

účtovných jednotiek bolo už k 31. decembru 2013 vydané samostatné opatrenie MF

SR č. 15464/2013-74 o účtovnej závierke mikro účtovných jednotiek. Podľa tohto

opatrenia je ich účtovná závierka (súvaha, výkaz ziskov a strát, poznámky)

značne zjednodušená.

Pre účtovnú závierku malých

účtovných jednotiek nebolo vydané samostatné opatrenie, ale počnúc účtovnou

závierkou k 31. decembru 2013 mali možnosť (= voliteľnosť) v poznámkach

neuvádzať údaje o:

- niektorých príjmoch členov svojich orgánov,

- transakciách so spriaznenými osobami (§ 3 ods. 4 opatrenia č. 4455/2003-92 o účtovnej závierke podnikateľov).

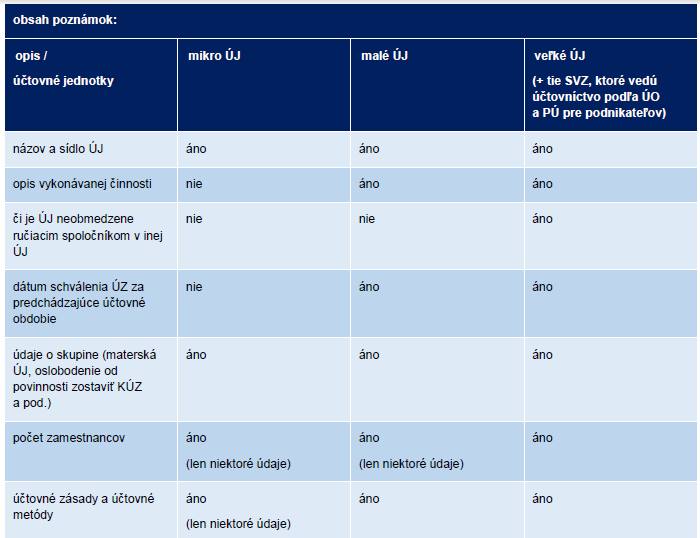

Prehľad o predpisoch účinných od 1. januára 2015:

Naďalej sa v poznámkach nevyžadujú informácie o orgánoch

účtovnej jednotky (štatutárny, dozorný, príp. iný orgán) a o spoločníkoch

účtovnej jednotky.

Opatrenie o účtovnej závierke veľkých účtovných jednotiek a

SVZ vychádza z doterajšieho opatrenia č. 4455/2003-92. Viaceré jeho ustanovenia

boli upresnené, aby boli zrozumiteľnejšie, a niektoré ustanovenia sú nové a

vyplývajú z novej účtovnej smernice č. 2013/34/EÚ, najmä z jej článku 17, ktorý

sa týka poznámok.

Opatrenia o ÚZ malých

a veľkých ÚJ a SVZ

V ďalšom texte sa nebudeme venovať opatreniu o účtovnej

závierke mikro účtovných jednotiek, ale len opatreniu o účtovnej závierke malých

účtovných jednotiek, veľkých účtovných

jednotiek a SVZ.

Dôležité zmeny v týchto opatreniach sú:

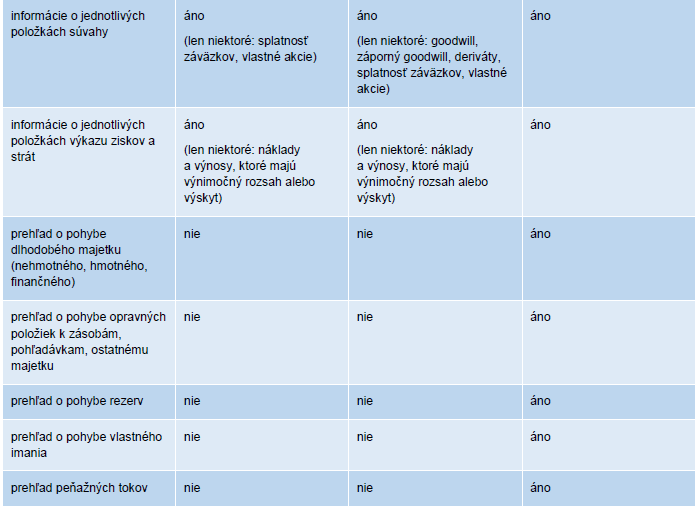

- Novou povinnou informáciou je informácia o charaktere a

účele transakcií, ktoré sa neuvádzajú v súvahe, pričom sa uvádza finančný vplyv

týchto transakcií na účtovnú jednotku, ak sú riziká alebo prínosy vyplývajúce z

týchto transakcií významné a ak uvedenie týchto rizík alebo prínosov je

potrebné na účely posúdenia finančnej situácie účtovnej jednotky (čl. III ods.

3 opatrenia o účtovnej závierke malých ÚJ, čl. II ods. 3 opatrenia o účtovnej

závierke veľkých ÚJ a SVZ). Opatrenia neuvádzajú príklady takýchto transakcií.

Toto ustanovenie bolo prevzaté z čl. 17 ods. 1 písm. p) novej účtovnej smernice

č. 2013/34/EÚ, ale ani smernica príklady takýchto transakcií neuvádza.

- Nejde o úplne novú požiadavku. Podobná požiadavka je už oddávna v § 18 ods. 5 ZoÚ: „V poznámkach uvedie účtovná jednotka informácie o skutočnostiach, ktoré ku dňu, ku ktorému sa zostavuje účtovná závierka, nevykazuje v ostatných súčastiach účtovnej závierky, ale ich dôsledky menia významným spôsobom pohľad na finančnú situáciu účtovnej jednotky.“

- Novou požiadavkou sú informácie o účtovných odhadoch a o predpokladoch

použitých pri ich výpočte (čl. III ods. 4 písm. b) až d) opatrenia o účtovnej

závierke malých ÚJ, čl. II ods. 4 písm. b) až d) opatrenia o účtovnej závierke

veľkých ÚJ a SVZ), napríklad:

- výpočet zníženia hodnoty majetku (angl. impairment) a následnej tvorby opravnej položky k tomuto majetku,

- výpočet rezerv,

- stanovenie reálnej hodnoty finančných nástrojov alebo majetku, ktorý nie je finančným nástrojom; pri kvalifikovanom odhade sa uvádzajú významné predpoklady slúžiace ako základ modelov a postupov ocenenia. Pri derivátových finančných nástrojoch sa uvádzajú informácie o hlavných podmienkach a okolnostiach, ktoré môžu ovplyvniť sumu, časový priebeh a mieru istoty budúcich peňažných tokov.

- Pri tých finančných nástrojoch, ktoré sa neoceňujú reálnou hodnotou, je novou požiadavkou uvedenie ich reálnej hodnoty, ak sa môže spoľahlivo určiť ako trhová cena. Pri tom dlhodobom finančnom majetku, ktorý sa vykazuje vo vyššej účtovnej hodnote než je jeho reálna hodnota, sa uvádza dôvod pre nevytvorenie opravnej položky, vrátane povahy dôkazov pre predpoklad, že sa účtovná hodnota opätovne dosiahne (angl. will be recovered; čl. II ods. 4 písm. e) opatrenia o účtovnej závierke malých ÚJ, čl. III ods. 4 písm. e) opatrenia o účtovnej závierke veľkých ÚJ a SVZ).

- V opatrení o účtovnej závierke veľkých ÚJ a SVZ (§ 5 ods. 2) bola zmenená definícia spriaznených osôb (opatrenie o účtovnej závierke malých ÚJ spriaznené osoby nedefinuje, pretože transakcie so spriaznenými osobami sa v poznámkach malých ÚJ neuvádzajú vôbec). Táto definícia bola prevzatá z IAS 24 Related Party Disclosures, pretože to členským štátom takto stanovuje čl. 2 ods. 3 novej účtovnej smernice č. 2013/34/EÚ.

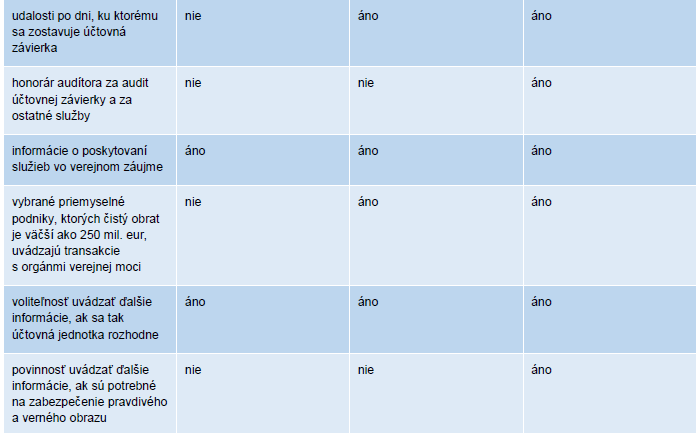

- Novou požiadavkou je povinnosť uvádzať v poznámkach veľkých ÚJ a SVZ aj ďalšie informácie, ak sú potrebné na to, aby účtovná závierka poskytovala pravdivý a verný obraz (§ 4 ods. 2 opatrenia o účtovnej závierke veľkých ÚJ a SVZ). V poznámkach malých ÚJ sa takéto ďalšie informácie uvádzať nemusia; malá ÚJ túto povinnosť teda nemá, môže ich však uviesť dobrovoľne.

- Informácie v poznámkach sa už nevyžadujú v tabuľkovej forme. Už nie sú predpísané žiadne tabuľky. V praxi však účtovné jednotky budú mnohé informácie uvádzať v tabuľkovej forme, pretože je to tak prehľadnejšie. Obidve opatrenia ich k tomu aj nabádajú: „informácie, ak je to možné, sa uvádzajú v tabuľkovej forme“ (§ 4 ods. 3 v obidvoch opatreniach).

- Ak sa majetok a záväzky oceňujú reálnou hodnotou a zmeny reálnej hodnoty sa vykazujú vo vlastnom imaní, potom sa vplyv zmien reálnej hodnoty na vlastné imanie vyžaduje uvádzať v tabuľkovej forme (čl. IX ods. 1 a čl. III ods. 1 písm. h) opatrenia o účtovnej závierke veľkých ÚJ a SVZ; toto ustanovenie vyplýva z čl. 16 ods. 1 písm. c) bod iv) novej účtovnej smernice). Ide o súčasť prehľadu o pohybe vlastného imania. Je to jediný prípad, keď opatrenie vyžaduje určité informácie prezentovať povinne v tabuľkovej forme. Štruktúra tabuľky nie je predpísaná.

- V úvodnej časti poznámok sa už nevyžaduje uviesť dátum založenia a dátum vzniku účtovnej jednotky.

- V úvodnej časti, kde sa uvádza opis činnosti účtovnej jednotky (čl. I ods. 1 v obidvoch opatreniach), bolo spresnené, že sa vyžaduje uvádzať len také činnosti, ktoré účtovná jednotka skutočne aj vykonáva (vyžaduje sa „opis vykonávanej činnosti“). V praxi tu totiž účtovné jednotky často uvádzali všetky činnosti, ktoré sú podľa výpisu z obchodného registra oprávnené vykonávať (nezriedka aj 10 – 15 činností), pričom v skutočnosti vykonávali len niekoľko z nich.

- Aj naďalej sa vyžaduje, že v účtovnej závierke musia byť informácie za bežné a bezprostredne predchádzajúce účtovné obdobie porovnateľné (§ 17 ods. 9 ZoÚ, § 4 ods. 1 obidvoch opatrení). Nebolo však zrejmé, či sa v prípade zmeny účtovných zásad a účtovných metód a v prípade opravy významnej chyby v účtovnej závierke musia zmeniť aj údaje v stĺpčeku „bezprostredne predchádzajúce účtovné obdobie“ (v takomto prípade údaje v tomto stĺpčeku nebudú totožné s minuloročnou účtovnou závierkou) alebo či stačí túto neporovnateľnosť opísať len v poznámkach. Zmena spočíva v tom, že obidve opatrenia vyžadujú túto neporovnateľnosť opísať len v poznámkach (čl. III ods. 2 opatrenia o účtovnej závierke malých ÚJ, čl. II ods. 2 opatrenia o účtovnej závierke veľkých ÚJ a SVZ)

- V poznámkach veľkých ÚJ a SVZ sa aj naďalej vyžaduje

členenie tržieb za vlastné výkony a tovar podľa jednotlivých typov výrobkov a

služieb (čl. IV ods. 1 písm. a); ide o členenie výnosov účtovaných v účtovej

skupine 60. Novou požiadavkou je členenie čistého obratu podľa:

- jednotlivých typov výrobkov, tovarov, služieb alebo iných činností účtovnej jednotky, a podľa

- hlavných geografických oblastí odbytu (čl. IV ods. 4).

Pretože výnosy účtované v účtovej skupine 60 sú spravidla

podmnožinou čistého obratu (čistý obrat je spravidla širší pojem než výnosy

účtované v účtovej skupine 60 – pozri definíciu čistého obratu uvedenú vyššie),

ide o určitú duplicitu.

Forma výkazov pre

účely uloženia do registra účtovných závierok

Do registra účtovných závierok sa súvaha a výkaz ziskov a

strát ukladajú v elektronickej forme, vyplnením excelovskej tabuľky, ktorá je k

dispozícii na internetovej stránke Finančnej správy. Na iné účely, napr. ak

účtovná závierka bude súčasťou výročnej správy alebo ak bude priložená k správe

audítora, môže byť použité aj iné „grafické usporiadanie“ súvahy a výkazu

ziskov a strát než ako je uvedené v prílohe č. 1 opatrenia (§ 1 ods. 3 obidvoch

opatrení).

Súvisiaci článok: Ukladanie účtovných

dokumentov do registra účtovných závierok od 1. januára 2015

Prechodné ustanovenia

Prechodné ustanovenia obidvoch opatrení sa členia v

závislosti od toho, či účtovná jednotka zostavuje riadnu, mimoriadnu alebo

priebežnú účtovnú závierku (§ 6, resp. § 7). Obidve opatrenia sa prvýkrát použijú

pri zostavovaní

- riadnej individuálnej účtovnej závierky za účtovné obdobie,

ktoré začína

- od 1. januára 2015, ak má účtovná jednotka účtovné obdobie kalendárny rok,

- v priebehu roka 2015, ak má účtovná jednotka účtovné obdobie hospodársky rok,

- mimoriadnej individuálnej účtovnej závierky za účtovné obdobie, ktoré končí v priebehu roka 2015,

- pri zostavovaní priebežnej individuálnej účtovnej závierky v roku 2015 sa postupuje podľa predpisu účinného do 31. decembra 2014.

V prípade otázok môžete kontaktovať autora článku Richarda Farkaša na e-mailovej adrese rfarkas@kpmg.sk alebo +421 (0)2 59 98 41 11.

Na spoločnosť KPMG sa vzťahuje obmedzenie zodpovednosti Prevádzkovateľa portálu CFO.sk a jeho odborných partnerov.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.