Controlling & Finančná analýza | Investície

ROI z kapitálových investícií: lekcie z ťažobného priemyslu

Úspech ťažobných spoločností stojí na výbere a posúdení dlhodobých kapitálových projektov, o analýze návratnosti môžu učiť ostatné odvetvia

19.05.2014 | Zdroj: McKinsey

CFO.sk

Úspešnosť a finančná návratnosť plánovaných investícií často zlyháva kvôli zaujatosti ich predkladateľov, neschopnosti manažmentu túto zaujatosť odfiltrovať, alebo kvôli zasahovaniu do kalkulácií zo strany samotného vedenia.

Konzultačná spoločnosť McKinsey priniesla v článku Making better decisions about the risks of capital projects niekoľko praktických nástrojov z ťažobného a energetického priemyslu, ktorého úspešnosť od nepamäti stojí na výbere a vyhodnotení správnych projektov – ťažobných lokalít. Najúspešnejšie firmy z tohto odvetvia dokázali spôsob vyhodnocovania investícií za desaťročia svojho pôsobenia výrazne zdokonaliť.

Konzistentnosť pri vyhodnocovaní projektov

Ak investičné návrhy v rámci jednej firmy pripravujú rôzni predkladatelia, ľahko sa stane, že použijú odlišné predpoklady (napr. plánovaný rast trhu a predaja, vývoj cien komodít, kurzov a pod.), iný spôsob kalkulácie (napr. rôzne zohľadnenie dopadov na dane) alebo majú rôznu mieru averzie voči riziku (čo vedie k nekonzistentným rizikovým prirážkam v diskontnej sadzbe).

Súvisiaci článok: Náklady na kapitál a vyhodnocovanie investícii v praxi

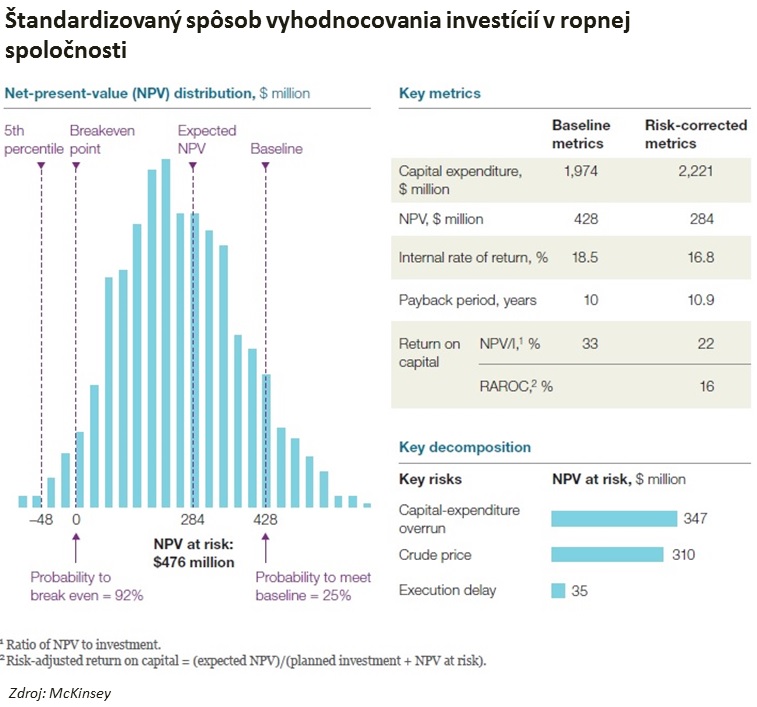

McKinsey v tejto súvislosti uvádza príklad ropnej spoločnosti, ktorá do vyhodnocovania návratnosti plánovaných investícií zaviedla vysokú mieru štandardizácie. Zjednotila nielen spôsob jej výpočtu, obsah a formu prezentácie návrhu (viď graf nižšie), ale aj všeobecné predpoklady, ktoré sa pri kalkuláciách používajú. To znamená, že rôzni predkladatelia projektov používajú konzistentné vstupy (napr. spôsob výpočtu nákladov na prípravu vrtu alebo očakávanú mieru inflácie, rast HDP a pod.) a že zohľadňujú mieru rizika rovnakým spôsobom (napr. vo výške rizikovej prirážky).

Vyhodnotenie každej navrhovanej investície sa skladá z troch častí:

- Rizikový profil investície, v ktorom firma

používa metódu risk-adjusted

forecasting. Pre každý projekt vypočíta distribúciu možných výsledkov pri 95% intervale spoľahlivosti,

pričom predmetom výpočtu je očakávaná čistá súčasná hodnota peňažných tokov projektu

(Net Present Value – NPV, viď stĺpcový graf hore).

- Prehľad základných parametrov projektu (Key metrics) tak

pre základný scenár, ako aj pre scenár, ktorý zohľadňuje kalkulované riziká

(risk-corrected metrics). Prehľad obsahuje tri najčastejšie používané metódy

vyhodnocovania návratnosti – čistú súčasnú hodnotu cashflow projektu (NPV), vnútornú

mieru výnosnosti (IRR) a dobu návratnosti (payback period) plus relatívne

vyhodnotenie návratnosti (čistá súčasná hodnota delene objem investície).

- Kvantifikácia najväčších rizík – v tomto prípade

riziko prekročenia investičného rozpočtu, vývoj ceny ropy, a omeškanie projektu,

tiež pomocou metódy cashflow at-risk.

V príklade vyššie vychádza návratnosť projektu po štatistickom zohľadnení možných rizík podstatne horšie, ako základný scenár predložený navrhovateľom – projekt má iba 25% pravdepodobnosť, že dosiahne návratnosť predpokladanú v základnom scenári. Má však viac ako 90% pravdepodobnosť, že neprerobí (čistá súčasná hodnota väčšia ako nula), a aj v prípade, že dôjde k materializácii rizík, dosiahne zaujímavú návratnosť (IRR 16,8%, NPV 284 mil. USD).

Tento spôsob vyhodnotenia otvára väčší priestor pre konštruktívne rozhodovanie: napr. manažment / projektový tím sa môže sústrediť na hľadanie spôsobov, ako predísť prekročeniu investičného rozpočtu, čím môže distribúciu očakávaných výsledkov na stĺpcovom grafe posunúť viac doprava a zlepšiť rizikový profil investície.

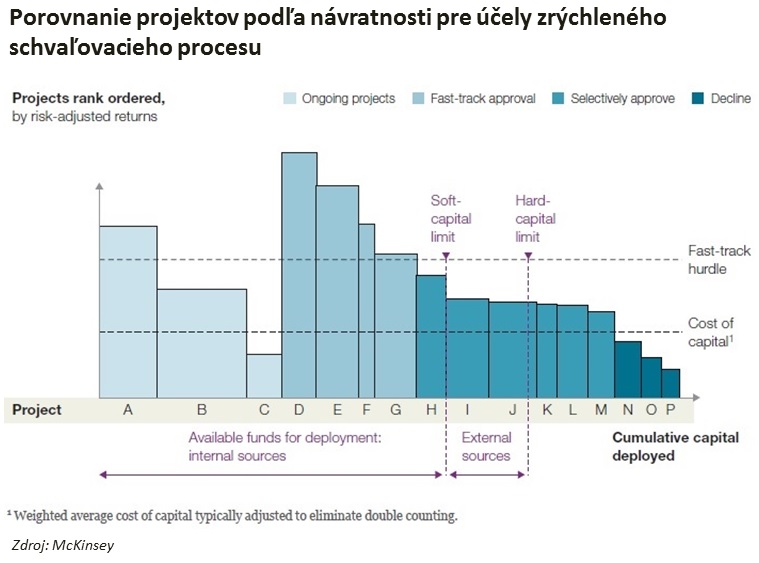

Porovnávanie alternatívnych projektov

Pri obmedzených zdrojoch musí manažment zvažovať, ktorú investíciu si vyberie: môže sa jednať o nové produkty, výrobné aktíva, investície do marketingu, akvizície a pod.

Ďalšia ropná spoločnosť, ktorá pôsobí aj v nadväzujúcich spracovateľských odvetviach (downstream), vyhodnocuje investície tak, že postaví vedľa seba všetky už rozbehnuté a navrhované projekty, porovná ich plánovanú návratnosť, ktorá zohľadňuje očakávané riziko (risk-adjusted returns – napr. podobne, ako ukazovateľ RAROC alebo IRR v príklade vyššie), a zrealizuje iba tie projekty, na ktoré jej postačujú dostupné zdroje a ktoré zabezpečia minimálny požadovaný výnos.

Projekty, ktorých plánovaná návratnosť prekračuje minimálny požadovaný výnos - náklady firmy na kapitál (Cost of capital - WACC), ale nedosahuje „bezpečnú“ mieru návratnosti (fast-track hurdle), sú preskúmané detailnejšie a následne sú z nich vybrané iba najvýnosnejšie investície. Projekty s návratnosťou vyššou ako fast-track hurdle sú schválené v skrátenom procese: fast-track hurdle reprezentuje v tomto prípade mieru návratnosti, ktorá je dostatočne vysoká na to, aby pokryla prípadné nepresnosti alebo riziká skryté v kalkulácii, t.j. je vysoká pravdepodobnosť, že projekt prinesie ideálnu návratnosť.

Uvedený spôsob klasifikácie projektov urýchľuje rozhodovací proces, pretože projekty s najvyššou návratnosťou sú realizované bez toho, aby boli zdržované zbytočnými analýzami.

Autormi článku "Making better decisions about risks of capital projects" sú odborníci McKinsey Martin Pergler a Anders Rasmussen.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.