Treasury & Riadenie rizík | Cash manažment

Otestujte sa: viete plánovať cashflow?

Krátky praktický test preverí, či rozumiete základným princípom tvorby cashflow

09.09.2013 | Zdroj: Association of Corporate Treasurers

CFO.sk

Na stránke asociácie Association of Corporate Treasurers nájdete krátky praktický test, ktorí vám pomôže preveriť vaše poznatky z riadenia a plánovania cashflow. Sústreďuje sa na základné faktory, ktoré ovplyvňujú tvorbu cashflow v dlhodobejšom horizonte a väčšina otázok vychádza z nepriamej metódy plánovania cashflow (t.j. cez zmeny pracovného kapitálu).

Nižšie prinášame slovenský preklad vybraných otázok.

Otázka č. 1

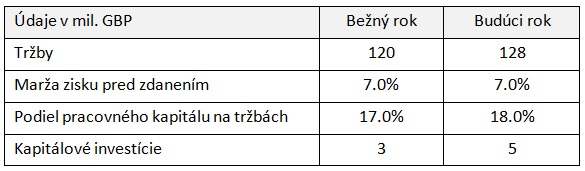

Snažíte sa odhadnúť, či na budúci rok bude vaša firma generovať pozitívny cashflow, alebo naopak bude hotovosť strácať. Podľa posledných výpočtov by mal byť očakávaný cashflow na približne nulovej úrovni. Následne sa dozviete, že na budúci rok bude potrebné uskutočniť jednorazovú platbu vo výške 11,5 mil. GBP, o ktorej ste predtým nevedeli. Po internej diskusii ste sa tiež dozvedeli, že je možné skrátiť dobu splatnosti pohľadávok zo 60 dní na 30 dní bez toho, aby to malo negatívny dopad na výšku predaja a ziskovosť. Na budúci rok očakávate tržby vo výške 156 mil. GBP.

Aký je netto dopad týchto dvoch dodatočných informácií na výhľad cashflow?

a) Kladný cashflow vo výške 0,7 mil. GBP

b) Kladný cashflow vo výške 1,3 mil. GBP

c) Záporný cashflow vo výške 0,7 mil. GBP

d) Záporný cashflow vo výške 1,3 mil. GBP

Otázka č. 2

Pripravujete plán cashflow na budúci rok a domnievate sa, že dokážete relatívne spoľahlivo odhadnúť výšku zisku a kapitálové investície. Nie ste si však istý, aký dopad na cashflow bude mať pracovný kapitál.

Ktorú definíciu pracovného kapitálu by ste použili v prípade, ak pracujete vo výrobnej spoločnosti?

a) Krátkodobé aktíva mínus krátkodobé záväzky

b) Krátkodobé aktíva bez finančných účtov mínus krátkodobé záväzky

c) Krátkodobé aktíva bez finančných účtov mínus krátkodobé záväzky bez záväzku z dividend a daňových záväzkov

d) Krátkodobé aktíva bez finančných účtov mínus krátkodobé záväzky bez záväzku z dividend, daňových záväzkov a krátkodobých úverov a finančných výpomocí

Otázka č. 3

Pri príprave výhľadu cashflow na budúci rok vychádzate z nasledovných predpokladov:

Odpisy by mali na budúci rok dosiahnuť výšku 4 mil. GBP a na daniach zaplatíte 3 mil. GBP. Za predpokladu, že vyššie uvedené informácie zahŕňajú všetky potrebné vstupy do výpočtu peňažných tokov, akú hotovosť by ste mali dosiahnuť na konci budúceho roka?

a) 10,3 mil. GBP

b) 5 mil. GBP

c) 1 mil. GBP

d) 6,2 mil. GBP

Otázka č. 4

Zisťujete ziskovosť jedného z vašich odberateľov, ktorý chronicky platí s oneskorením. Zmluvná doba splatnosti je 30 dní, odberateľ však vždy uhrádza faktúru o mesiac neskôr (t.j. so 60 dňovou splatnosťou).

Po analýze historických informácií zistíte, že daný odberateľ má počas roka v priemere vždy jednu faktúru v lehote splatnosti, a jednu faktúru po lehote splatnosti, t.j. že v priemere je neustále jedna faktúra po lehote splatnosti. Priemerná výška jednej objednávky je 2 000 GBP, vaša zisková marža u tohto odberateľa je 6% a vaše náklady na kapitál sú 10%. Akú skutočnú ziskovú maržu na tomto odberateľovi dosahujete?

a) 6%

b) 4,67%

c) 4,36%

d) 4,04%

Otázka č. 5

Pracujete pre veľkú sieť maloobchodných reťazcov a uvažujete, aké faktory je potrebné zohľadniť pri príprave výhľadu cashflow na budúci rok. Viete, že pred časom predstavenstvo rozhodlo, že bude uprednostňovať vlastníctvo nehnuteľností pred modelom prenájmu.

Zoraďte nasledovné faktory podľa dôležitosti, t.j. ktoré by ste začali skúmať ako prvé a ktoré ako posledné (od najdôležitejšieho po najmenej dôležitý faktor):

A – očakávaný rast tržieb

B – očakávaná obchodná marža

C – úroveň kapitálových investícií

D – úroveň pracovného kapitálu

E – úrokové sadzby

Možné odpovede:

a) ABCDE

b) ACDBE

c) DBEAC

d) BEADC

Otázka č. 6

Pracujete pre výrobnú spoločnosť v čase, keď inflácia dosahuje pomerne vysokú úroveň 10%. Kapitálová náročnosť vašej spoločnosti sa pohybuje na úrovni priemeru odvetvia 50% a podiel pracovného kapitálu na tržbách dosahuje 25%, čo je mierne nad úrovňou odvetvia.

Tržby minulý rok dosiahli 100 mil. GBP a zisk pred zdanením 14 mil. GBP. Priemerná doba životnosti aktív, ako aj doba odpisovania, je 2 roky, a viete, že na udržanie konkurencieschopnosti musíte vaše aktíva každé dva roky obnovovať. Minulý rok predstavovali odpisy majetku 5 mil. GBP a tento rok očakávate odpisy na úrovni 5,5 mil. GBP.

Tiež viete, že na daniach budete musieť uhradiť tento rok 4,5 mil. GBP a máte záväzok vyplatiť dividendy vo výške 4 mil. GBP. Neočakávate žiadny nárast objemu predaja ani zvýšenie predajných cien (t.j. tržby v reálnom vyjadrení zostanú na úrovni predchádzajúceho roka).

Akú maržu zisku pred zdanením musíte tento rok dosiahnuť, aby mala spoločnosť vyrovnaný cashflow (t.j. ani záporný ani kladný)?

a) 9%

b) 10%

c) 11%

d) 12%

Otázka 7

Aký je rozdiel medzi nasledovnými dvoma výpočtami používanými pri plánovaní? Oba predstavujú pokročilejšiu formu aplikácie metódy kĺzavých priemerov:

A - Regresná analýza

B - Exponenciálne vyrovnávanie

Možné odpovede:

a) A sa zakladá na historických dátach, B na očakávaných dátach

b) B sa zakladá na očakávaných dátach, A na historických dátach

c) A prikladá všetkým hodnotám časového radu rovnakú dôležitosť, B prikladá väčšiu váhu posledným zmenám časového radu

d) B prikladá všetkým hodnotám časového radu rovnakú dôležitosť, A prikladá väčšiu váhu posledným zmenám časového radu

Odpovede na otázky nájdete tu. Riešenia sú v anglickom jazyku, v prípade potreby nás neváhajte kontaktovať na cfo@cfo.sk.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.