Stratégia & Financovanie | Financovanie

Novela emisie dlhopisov uľahčí, na zmenu to zatiaľ nestačí

Od septembra vstupuje na Slovensku do platnosti novela zákona o dlhopisoch. Hoci prináša viacero pozitívnych zmien, ktoré majú potenciál podporiť dlhopisové financovanie, na to, aby sa dlhopisy zaradili medzi štandardné zdroje kapitálu pre slovenské firmy, to nestačí.

22.08.2014 | Zdroj: CFO.sk

CFO.sk

Dominantnú pozíciu v poskytovaní dlhového kapitálu majú na Slovensku tradične banky, a emisie dlhopisov boli u nás v minulosti skôr výnimkou. Podľa spoločnosti FinStat Data Services bolo na Slovensku od začiatku roku 2013 uskutočnených iba 59 emisií dlhopisov, z toho veľkú časť zrealizovali tradičné slovenské finančné skupiny, realitné spoločnosti, banky alebo leasingové spoločnosti. Ak dnes slovenské firmy hľadajú dlhové financovanie, väčšinou nad ničím iným, ako bankovým úverom neuvažujú.

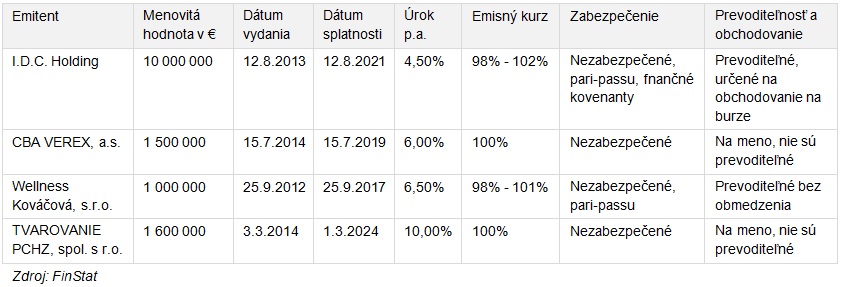

Vybrané emisie dlhopisov v nedávnom období:

Výhody dlhopisového financovania

Hlavnou výhodou dlhopisového financovania v porovnaní s bankovým úverom je vyššia flexibilita pre emitenta. Banky sa chránia tým, že obmedzujú dlžníka rôznymi reštrikčnými klauzulami (napr. nemožnosť čerpať nový dlh alebo odpredať majetok bez súhlasu banky), informačnými povinnosťami (finančné výkazy a údaje) a zaväzujú ho plniť dohodnuté finančné ukazovatele. Pri dlhopisovom financovaní sa mnohé z týchto obmedzení neuplatňujú, najmä ak sa jedná o súkromné umiestnenie dlhopisov (dlhopisy sa nepredávajú na základe verejnej ponuky, ale vybraným investorom), ktoré nie sú následne uvedené na burzu.

Novela zákona platná od 1. septembra ruší povinnosť emitentov predkladať emisné podmienky na schválenie Národnej banke Slovenska a povinnosť publikovať emisné podmienky v periodickej tlači s celoštátnou pôsobnosťou. Tým odstraňuje jednu z hlavných doterajších administratívnych bariér a tiež zlacňuje vydávanie dlhopisov. Emitent a investori si tak môžu dohodnúť praktické akékoľvek emisné podmienky. Dlhopisy bude potrebné iba zaregistrovať u Centrálneho depozitára cenných papierov (CDCP). To samozrejme neplatí pri verejne obchodovaných dlhopisoch, ktoré majú byť prijaté na burzu cenných papierov – vtedy musí prospekt cenného papiera schváliť NBS a až potom sa podáva žiadosť o prijatie dlhopisov na burzu (BCPB).

Novela tiež rozširuje možnosti vydávaním rôznych typov dlhopisov, ktoré umožnia znížiť úrokové náklady firiem, napr. emitovaním dlhopisov zabezpečených majetkom alebo ručením tretej osoby umožní firmám získať financovanie za nižšie úrokové náklady, ako v prípade podriadených dlhopisov.

Čo teda bráni podnikom na Slovensku siahnuť po tomto spôsobe financovania?

Nízke úrokové sadzby

Jednou z prekážok, hoci dočasnou, sú rekordne nízke úrokové sadzby v eurozóne, ktoré podnikom v súčasnosti umožňujú čerpať nové bankové úvery za výhodnejších úrokových sadzieb, než aké by museli platiť majiteľom dlhopisov v slovenských podmienkach. Napríklad malé a stredné podniky čerpali v prvých mesiacoch tohto roka nové investičné úvery za úrokové sadzby okolo 4% a prevádzkové úvery za úrokové sadzby zhruba 2,5%. Pre porovnanie, spoločnosť I.D.C. Holding vydala v roku 2013 dve emisie 7 a 8 ročných nezabezpečených dlhopisov s úrokovou sadzbou 4,50% - 4,60% p.a., obchodná firma CBA Verex v súčasnosti emituje 5-ročné dlhopisy za úrok 6,00% p.a., Západoslovenská energetika a.s. sa financuje dlhopismi určenými pre írsku burzu za úrokovú sadzbu 4,00%, a prepravca plynu eustream sa pustil do emisie dlhopisov v hodnote 1 mld. eur za úrok 4,12%.

Prehľad dlhopisov emitovaných na Slovensku môžete nájsť tu alebo tu.

Začarovaný kruh: málo investorov = málo emitentov = málo investorov

„Okrem nedostatočného povedomia a slabých skúseností slovenských firiem s dlhopisovým financovaním je na Slovensku problém aj na strane investorov“ vysvetľuje Maroš Ďurik, riaditeľ divízie Product & Portfolio Management spoločnosti Across Private Investments. „Fyzické osoby mali ku koncu minulého roka uložených v bankách viac ako 26 miliárd eur, pričom priemerné úročenie vkladov obyvateľstva od 1 do 2 rokov v prvom polroku 2014 predstavovalo 1,47 % p.a. Za rovnaké obdobie poskytli banky nefinančným spoločnostiam pri úveroch nad 1 mil. EUR so splatnosťou od 1 do 5 rokov priemernú úrokovú sadzbu 5,93 % p.a., čo orientačne znamená úrokový diferenciál cca 4,5 % p.a. Pre lepšiu predstavu o akých číslach sa bavíme - len za prvú polovicu roka 2014 dosiahli čisté úrokové výnosy slovenského bankového sektora 940 miliónov EUR. Tento úrokový diferenciál je pomerne široký a vytvára priestor pre dlhopisové emisie znamenajúce vyššie zhodnotenie pre investorov a nižšie úrokové náklady pre firmy.“

To znamená, že bonitné fyzické osoby, napr. klienti privátneho bankovníctva, stále výrazne inklinujú k bezpečnejším formám investovania a do rizikovejších aktív vkladajú malú časť svojich prostriedkov. Aby sa zmýšľanie individuálnych investorov zmenilo, je podľa Maroša Ďurika potrebné rozstrihnúť začarovaný kruh - investori nie sú, lebo nemajú do čoho investovať a emitenti neponúkajú nové emisie, lebo nie sú investori.

Nefungujúci kapitálový trh a daňové zvýhodnenie

„Situácii nepomáha ani zle fungujúci kapitálový trh na Slovensku, ani fakt, že Slovensko je asi jediným štátom v EÚ, ktorý neposkytuje daňové zvýhodnenie fyzických osôb pri investovaní na kapitálovom trhu“ vysvetľuje Maroš Ďurik. Aj preto je drvivá väčšina emisií realizovaná ponukou vopred vybraným investorom, a nie na základe verejnej ponuky.

Náklady emisie

Podľa Maroša Ďurika zníži novela zákona o dlhopisoch minimálny objem, pri ktorom sa dlhopisové financovanie opláca, na približne 1 mil. EUR. Emitenti budú aj naďalej povinní pripraviť emisné podmienky (právny rámec, ktorý reguluje vzťah medzi investormi a dlžníkom), emisiu zaregistrovať u CDCP, uhradiť poplatky CDCP a odmenu banke alebo obchodníkovi s cennými papiermi, ktorí emisiu zvyčajne zastrešujú. Tieto náklady by menšie emisie zbytočne predražili. Nehovoriac o verejne obchodovaných dlhopisoch prijatých na burzu, kedy môžu celkové náklady presiahnuť 2% hodnoty emisie (napr. náklady súvisiace s emisiou dlhopisov spoločnosti Arca Capital v roku 2012 v hodnote 10,5 mil. eur, ktoré boli určené na burzu, boli odhadované na 2,5% nominálnej hodnoty).

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.