Treasury & Riadenie rizík | Cash manažment

Ako otestovať likviditu podniku

Zistite, ako by v hodnotení likvidity obstála vaša firma

17.12.2014 | Zdroj: Standard & Poor's

CFO.sk

Ratingová agentúra Standard & Poor’s (S&P) v rámci zverejňovania svojej ratingovej metodológie zverejnila metodológiu, ktorú používa pri hodnotení likvidity nefinančných spoločnosti. Jedná sa o pragmatický test, ktorý poskytne nezaujatý pohľad na otázku, či je spoločnosť schopná s dostatočnou rezervou splácať všetky svoje záväzky aj v prípade, ak dôjde k neočakávanému zhoršeniu situácie na trhu.

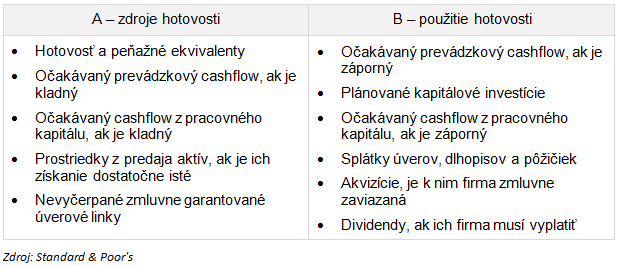

Pri hodnotení likvidity používa S&P dva hlavné kvantitatívne ukazovatele:

- A / B

- A – B

kde A predstavujú zdroje hotovosti, a B použitie hotovosti.

Okrem toho treba brať do úvahy aj riziko porušenia úverových kovenantov a rezervu v cashflow v prípade zhoršenia prevádzkovej ziskovosti (EBITDA), schopnosť firmy odolať málo pravdepodobným ale výrazným šokom, kvalitu vzťahov s financujúcimi bankami, a kvalitu riadenia cashflow a súvisiacich rizík v spoločnosti.

S&P hodnotí likviditu na päťstupňovej škále: výnimočná, silná, primeraná, menej ako primeraná, slabá.

Aby hodnotená spoločnosť dosiahla aspoň skóre „primeraná“, musí byť schopná v najbližších 12 mesiacoch odolať potenciálnemu zhoršeniu podmienok na trhu a zároveň si udržať dostatočnú likviditu na to, aby naďalej splácala všetky záväzky. To znamená dosiahnuť nižšie definovaný minimálny podiel A / B a zároveň splniť aspoň 4 z ďalších podmienok:

- Ukazovateľ A / B musí byť vyšší ako 1,2 a spoločnosť

bez problémov zvládne všetky nadchádzajúce splátky dlhu.

- Pozitívny rozdielový ukazovateľ A – B aj v prípade,

ak plánovaná EBITDA klesne o 15 %.

- Spoločnosť neporuší úverové kovenanty ani pri

poklese plánovanej EBITDA o 15 %, a výška dlhu zostane minimálne o 15 % nižšia,

než dovoľujú kovenanty.

- Schopnosť zvládnuť menej pravdepodobné ale

významné šoky alebo krízové situácie s iba obmedzenou potrebou dodatočného

refinancovania. Firma môže svoju likviditu flexibilne zvýšiť napr. odložením

kapitálových investícií alebo odpredajom aktív.

- Dobré vzťahy s financujúcimi bankami.

- Konzervatívny prístup vedenia k riadeniu rizík

– manažment v minulosti dokázateľne predvídal zhoršenie situácie a prijal

opatrenia, ktoré zabezpečili firme dostatočnú likviditu. Zároveň sa firma dokáže

dobre vysporiadať s kolísaním likvidity v priebehu roka napr. z dôvodu

sezónnosti.

Likvidita firmy je slabá (čo výrazne zvyšuje riziko jej platobnej neschopnosti), ak ukazovatele A / B alebo A – B vykazujú v najbližších 12 mesiacoch materiálny deficit, je pravdepodobné, že spoločnosť poruší úverové kovenanty a jej likviditu môžu zlepšiť iba nepredvídané málo pravdepodobné udalosti.

Pri hodnotení likvidity nie je dôležitý iba celkový ukazovateľ A / B alebo A – B, ale aj časový súlad medzi peňažnými výdavkami a príjmami počas obdobia (12 mesiacov). Na to má vplyv tak kvalita riadenia a plánovania cashflow, ako aj sezónnosť alebo veľké jednorazové pohyby hotovosti počas roka.

Pri posudzovaní vzťahov s bankami je dôležitá flexibilita a dôveryhodnosť: história vzťahu (napr. ako firma a jej banky zvládli v minulosti situáciu, keď sa jej zhoršila finančná výkonnosť), rôznorodosť bankových partnerov a dostupných úverových facilít, dĺžka úverových rámcov a zmluvná viazanosť bánk garantovať úverový rámec, výška celkového úverového limitu v jednotlivých bankách.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.