Treasury & Riadenie rizík | Riadenie rizík

5 omylov pri riadení kurzového rizika

Najčastejšie mylné predstavy o riadení kurzového rizika a jeho vplyve na firmu

27.06.2013 | Zdroj: CFO.sk

CFO.sk

1. Kurzovým rizikom sa netreba zaoberať, pretože kurzové straty a zisky sa časom vyrovnajú

Podľa globálneho prieskumu Barclays zaisťuje kurzové riziko 82% firiem. Podľa medzinárodného prieskumu 2013 Treasury Risk Survey, ktorý uskutočnila Association for Financial Professionals, považujú európske firmy zmeny kurzov za druhé najvýznamnejšie riziko v rámci riadenia podnikových rizík.

Zisky a straty na jednom menovom páre sa môžu čisto teoreticky časom kompenzovať, platí to ale iba vo veľmi dlhodobom horizonte niekoľkých rokov. Menové kurzy sú v súčasnosti vysoko volatilné a citlivo reagujú nielen na domáci vývoj, ale aj na správy zo zdanlivo nesúvisiacich trhov. Minulotýždňové výrazné oslabenie všetkých stredoeurópskych mien v dôsledku zmeny rétoriky predstaviteľov americkej centrálnej banky je toho dôkazom.

Spoliehanie sa na tento argument znamená „odovzdať sa do rúk politikom, finančným trhom a náhode“.

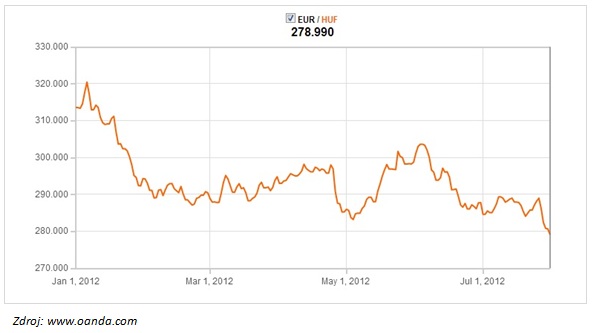

Krátkodobá volatilita kurzov spôsobuje kolísanie hospodárskeho výsledku a cashflow počas roka. V odvetviach s nízkou maržou alebo vo firmách s napätým cash flow môže ohroziť likviditu firmy. Pozrime sa napríklad na vývoj kurzu HUF/EUR v prvom polroku 2012. Firma, ktorá exportuje do Maďarska, vykázala v prvých dvoch mesiacoch roka vysoké kurzové zisky, ale na predajoch realizovaných začiatkom mája a inkasovaných začiatkom júna stratila 5%.

Ak sa kurz zmení na dlhšie obdobie, povedzme na pol roka alebo rok, znamená to, že firma môže vykazovať kurzové straty a nižší cash flow po dlhšiu dobu, kým sa jej podarí prijať korektívne opatrenia (napr. upraviť nákupné alebo predajné ceny).

Opäť sa pozrime na kurz HUF/EUR, tentoraz počas roku 2011. Ak tá istá firma postavila svoj obchodný plán a cenové kalkulácie na rok 2011 pri plánovanom kurze HUF/EUR = 270, tak ziskové marže a cash flow z exportov do Maďarska klesli v poslednom kvartáli o viac ako 10%.

2. Neobchodujeme v cudzích menách, a preto sa nás kurzové riziko netýka

Aj keď firma neobchoduje v cudzej mene, zmeny kurzu môžu ovplyvniť cenovú konkurencieschopnosť a finančnú výkonnosť jej konkurentov, odberateľov alebo dodávateľov.

Spomeňme si na oslabenie PLN a HUF v roku 2009, ktoré spôsobilo, že väčšine podnikov cestovného ruchu v Tatrách a na Liptove, pre ktoré predstavovali poľskí a maďarskí turisti dôležitý zdroj príjmov, výrazne klesli tržby, pretože táto časť klientely na Slovensko nepricestovala z dôvodu silného kurzu eura.

Podobne zmeny kurzov „komoditných mien“ hýbu eurovými cenami komodít, napríklad zmeny v kurze USD/EUR ovplyvňujú cenu ropy či plynu, ktorý slovenské firmy nakupujú v eurách.

Viac o ekonomickom kurzovom riziku nájdete tu.

3. Riadenie a zaisťovanie kurzového rizika je len pre veľké spoločnosti

Práve naopak. Čím sú spoločnosti väčšie, tým majú väčší priestor pre riadenie kurzového rizika: širšie možnosti prirodzeného zaistenia, lepšiu vyjednávaciu pozíciu pri prenesení kurzových strát na obchodných partnerov, a viac zdrojov na jeho aktívne riadenie. Čím je firma menšia, tým má menej zdrojov a možností, a o to viac by mala kurzové riziko aktívne riadiť.

4. Kurzové riziko = účty 563/663

Na účtoch 563/663 nájdeme realizované a nerealizované kurzové zisky a straty z ukončených obchodných transakcií a z precenenia súvahových položiek, t.j. transakčné a účtovné kurzové riziko. Jedná sa o zisky a straty spôsobené krátkodobým kolísaním menového kurzu.

Dlhodobá zmena kurzu sa však prejaví v inej časti výkazu ziskov a strát – v poklese tržieb alebo náraste nákladov, t.j. priamo v ziskovej marži. Napríklad v prípade dlhodobého posilnenia domácej meny exportujúcim firmám klesnú tržby a zahraniční konkurenti začnú stláčať predajné ceny na domácom trhu. Okrem toho, ako už bolo spomenuté vyššie, zmena kurzu môže negatívne ovplyvňovať dopyt zákazníkov a alebo výrobné náklady dodávateľov.

5. Snaha predvídať vývoj menových kurzov

Ak firma pri zaisťovaní kurzového rizika berie do úvahy subjektívny názor o budúcom vývoji kurzu a tento prenáša do zaisťovacej stratégie, vnáša do riadenia kurzového rizika prvok špekulácie. Príkladom je exportná firma, ktorá pri príprave obchodného plánu na budúci rok očakáva, že euro oslabí, a z toho dôvodu nezaistí svoje príjmy z exportu alebo ich zaistí v menšom rozsahu.

Na to, aby mohla firma špekulovať s menovým kurzom, potrebuje expertné znalosti o menových trhoch. Okrem toho ani tie v dnešnej dobe nie sú moc platné – kurzy kolíšu bez ohľadu na to, čo si myslia bankoví analytici.

Preto by sa mali firmy pri zaisťovaní kurzového rizika sústrediť na ochranu svojich obchodných plánov a kontraktov, a zaisťovať ich pri plánovanom kurze bez ohľadu na subjektívny názor o možnom budúcom vývoji kurzu. Inými slovami, pre väčšinu firiem je lepšie aplikovať pasívny prístup k riadeniu kurzového rizika. To isté napríklad zistil aj General Motors, ktorý prišiel na to, že snaha jeho finančného oddelenia zarobiť na vývoji kurzov je kontraproduktívna a nakoniec prešiel na pasívny spôsob zaisťovania.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.